De nuevo esto es llover sobre mojado, ya que en diciembre de 2016 se hizo un decreto similar, PERO HAY UNAS DIFERENCIAS IMPORTANTES que debemos recalcar, pero primero la base legal de este nuevo cambio en nuestra forma de trabajar.

*** ¿APURADO O APURADA? HAGA CLICK AQUÍ, POR FAVOR ***

Tabla de contenido:

Descargar Gaceta Oficial N° 41.239 (Decreto N° 3.085)

En la Gaceta Oficial N° 41.239 publicada en fecha martes 19 de septiembre de 2017 se publicó el Decreto No 3.085 de la Presidencia de la República, mediante el cual se dispone una rebaja del porcentaje del IVA y que ponemos a vuestra disposición en el siguiente enlace:

Desde esta humilde página web (3 hojitas, 1 megabyte)

También la página web del Tribunal Supremo de Justicia publica una copia completa en formato PDF o si lo desean visiten el enlace directamente e introducen el número deseado, en este caso 41239. También pueden ir a la sección «Descargas» de la página web de la Imprenta Nacional de Venezuela.

Descargar Gaceta Oficial N° 41.244 (Providencia SNAT/2017/0048)

En la Gaceta Oficial N° 41.244 publicada en fecha martes 26 de septiembre de 2017 se publicó la Providencia SNAT/2017/0048 de el Superintendente del SENIAT mediante la cual se establecen las formalidades para la emisión de facturas, declaración y pago por las ventas de bienes muebles y prestaciones de servicios efectuados a personas naturales y jurídicas, que gozan de la rebaja del tres o cinco por ciento (3 ó 5%) de la Alícuota Impositiva General del Impuesto al Valor Agregado.:

Desde esta humilde página web (2 hojitas, 1,6 megabyte)

También la página web del Tribunal Supremo de Justicia publica una copia completa en formato PDF o si lo desean visiten el enlace directamente e introducen el número deseado, en este caso 41244. También pueden ir a la sección «Descargas» de la página web de la Imprenta Nacional de Venezuela.

Amigo contribuyente, el SENIAT es el único ente oficial en brindar información aduanera y tributaria pic.twitter.com/73xn1rjJgN

— SENIAT (@SENIAT_Oficial) 22 de septiembre de 2017

Transcripción del Decreto N° 3.085

Con ayuda de las increíbles herramientas Shutter, Tesserack y Hunspell hemos logrado transcribir el contenido del decreto de marras y acá lo traemos a colación:

Decreto N° 3.085

Con el supremo compromiso y voluntad de lograr la mayor eficacia política y calidad revolucionaria en la consumación del Socialismo, la refundación de la Nación venezolana, basado en principios humanistas, sustentado en condiciones morales y éticas que persiguen el progreso de la Patria y del colectivo, por mandato del pueblo, de conformidad con el artículo 226 de la Constitución de la República Bolivariana de Venezuela y en ejercicio de las atribuciones que me confieren los numerales 2 y 11 del artículo 236 eiusdem, en concordancia con lo previsto en los artículos 27 y 62 del Decreto con Rango, Valor y Fuerza de Ley que Establece el Impuesto al Valor Agregado y de acuerdo a lo preceptuado en artículo 3° del Decreto N° 3.074 de fecha 11 de septiembre de 2017, mediante el cual se declara el Estado de Excepción y de Emergencia Económica en todo el Territorio Nacional, en Consejo de Ministros.

DICTO

El siguiente,

DECRETO N° 4 EN EL MARCO DEL ESTADO DE EXCEPCIÓN Y DE EMERGENCIA ECONÓMICA QUE ESTABLECE UNA REBAJA A LA ALÍCUOTA IMPOSITIVA GENERAL DE IMPUESTO AL VALOR AGREGADO (IVA) APLICABLE A LAS OPERACIONES PAGADAS A TRAVÉS DE MEDIOS ELECTRÓNICOS

Articulo 1°.

Las ventas de bienes muebles y prestación de servicios efectuadas a personas naturales y jurídicas, hasta por la cantidad de Dos Millones de Bolívares (BS. 2.000.000,00), gozarán de una rebaja del tres por ciento (3%) de la alícuota impositiva general del Impuesto al Valor Agregado, siempre que tales ventas o prestaciones de servicios sean pagadas solo a través de medios electrónicos.

Articulo 2°.

Las ventas de bienes muebles y prestación de servicios efectuadas a personas naturales y jurídicas, cuyo monto sea superior a Dos Millones de Bolívares (Bs. 2.000.000,00), gozarán de una rebaja del cinco por ciento (5%) de la alícuota impositiva general del Impuesto al Valor Agregado, siempre que tales ventas o prestaciones de servicios sean pagadas solo a través de medios electrónicos.

Artículo 3°.

Cuando las referidas operaciones sean pagadas a través de medios no electrónicos, se aplicará la alicuota general impositiva prevista en el articulo 62 del Decreto con Rango, Valor y Fuerza de Ley que Establece el Impuesto al Valor Agregado.

Articulo 4°.

Las rebajas de la alícuota a que se refiere este Decreto, no aplicará cuando la modalidad de pago electrónico coexista con alguna otra forma de pago.

Articulo 5°.

Estén excluidas de las rebajas de la alícuota establecidas en este Decreto, las siguientes operaciones:

- La adquisición de bienes y servicios con el impuesto al valor agregado percibido.

- Las importaciones definitivas de bienes muebles.

- La adquisición de metales y piedras preciosas, se entiende como metales y piedras preciosas los siguientes bienes: oro, incluido oro platinado, en bruto, semilabrado o en polvo; la plata; el platino, el cual abarca el iridio,osmio, el paladino, el rodio y el rutenio; las aleaciones de metales preciosos; las piedras preciosas; y el diamante, incluso trabajado, sin montar ni engarzar, sin ensartar o sin clasificar.

Articulo 6°.

El Ministro del Poder Popular de Economía y Finanzas, por órgano del Servicio Nacional Integrado de Administración Aduanera y Tributaria (SENIAT), estará encargado de la ejecución de este Decreto.

Articulo 7°.

Este Decreto entrará en vigencia a partir de los cinco (5) días hábiles siguientes a su publicación en la Gaceta Oficial de la República Bolivariana de Venezuela y estará vigente hasta el 31 de diciembre de 2017.

Dado en Caracas, a los diecinueve días del mes de septiembre de dos mil diecisiete. Años 207° de la Independencia, 158° de la Federación y 18° de la Revolución Bolivariana.

#EsNoticia? Pagos electrónicos gozarán del 5% de descuento en el IVA https://t.co/BtQm9LznEV pic.twitter.com/klPOtgRE1r

— SENIAT (@SENIAT_Oficial) 22 de septiembre de 2017

Resumen del Decreto N° 3.805

- Los bienes y servicios adquiridos por personas naturales y jurídicas hasta un monto de Bs. 2.000.000 gozarán de una rebaja del porcentaje del IVA del 3%, siempre y cuando el pago de los mismos se hagan completamente con medios electrónicos.

- Cuando la adquisición de los bienes y servicios superen la cifra de Bs. 2.000.000, la rebaja del porcentaje del IVA será del 5%, siempre y cuando el pago de los mismos se hagan completamente con medios electrónicos.

- Entrará en vigencia CINCO (5) días hábiles después de su publicación, o sea que se empezará a aplicar a partir del lunes 25 de septiembre 2017 (sábado es día hábil para el trabajo) y su vigencia es hasta el 31 de diciembre de 2017

- Exceptuados: metales y piedras preciosas, importaciones definitivas y lo que tenga IVA percibido.

–

Consideraciones especiales (opinión).

En esta ocasión, y a diferencia del inmediatamente anterior decreto de similar características, donde de manera expresa nombran a las personas naturales, ahora es para «todo el mundo»: personas naturales y jurídicas (vale, no somos abogados ni contadores, solo programadores: todos los «contribuyentes ordinarios») siempre y cuando sean pagos electrónicos u operaciones electrónicas, así que pagos con cheques, pagos en efectivo, trueques, cualquier tipo depósito en cuentas bancarias ya sean por taquilla o cajero automático «NO VAN PARA EL BAILE».

Empresas (farmacias comerciales) que manejen impresoras fiscales.

PRIMERO QUE NADA DEBEMOS CAMBIAR LA TASA DE LAS IMPRESORAS FISCALES A 9% y 7%(nosotros los «detallistas» NO vendemos con iva ni aumentado ni disminuido ADEMÁS EL DECRETO SOLO MENCIONA EXPRESAMENTE A LA ALÍCUOTA GENERAL, AL DÍA DE HOY 12%) SI NO SE HACE ESTO PRIMERO EL SOFTWARE SE NEGARÁ A FACTURAR CON IVA DISMINUIDO SI NO CONSIGUE DICHA TASA REGISTRADA EN LA IMPRESORA FISCAL.

Adicionado en el comentario la tasa de 7% tal como lo ordenan los representantes autorizados de las impresoras fiscales marca PNP pero es muy poco probable que en una sola factura sobrepasemos los 2 millones de bolívares (¡ojalá!).

Para el día lunes 25 de septiembre de 2017 publicaremos una compilación con los valores cambiados (fechas y montos actualizados) tal como hicimos en diciembre de 2016.

Empresas (droguerías o distribuidoras) que realicen ventas a personas jurídicas.

Sabiendo como son las cosas en este gran país, Venezuela, cuando se trata de pagar menos TODO EL MUNDO SE ANOTA EN LA LISTA pero aunque juren de rodillas sobre un puñado de cruces (de oro, de paso) que nos van a realizar pago electrónico PRIMERO que hagan la operación bancaria por internet y luego se les factura (claro, le habremos emitido un presupuesto de manera previa) CON LA REDUCCIÓN DEL IVA CORRESPONDIENTE porque si el SENIAT nos hace una auditoría debemos DEMOSTRAR cómo percibimos (cobramos) ese dinero.

Supuesto negado:

Nuestro cliente se comprometió a pagarnos electrónicamente pero a la final dice que no puede, que se le olvidó que no tenía computadora ni celular, que no tiene internet, que el planeta Mercurio está en retrógrado (y que Venus está girando derecho), y que si queremos nos pagan en efectivo o nos depositan Y QUE ELLOS SE ESTÁN OFRECIENDO A PAGAR PERO NOSOTROS SOMOS LOS «PENDEJOS» QUE NO QUEREMOS COBRAR… bienvenidos a la dura realidad venezolana de los «frescolitas»: deberemos anular factura si aún está en el período o emitir nota de crédito para luego volver a facturar con la tasa de IVA al 12% para que luego el cliente diga que ese no es el monto…

¡¡¡ ?AY SU MADRE, PARE USTED DE SUFRIR Y SEA LÍDER ASERTIVO Y PREVENGA DE BUENA FORMA Y MANERA TODOS ESTOS MALES!!!

En consideración con el punto anterior se han de modificar las bases de datos para que a la factura respectiva acompañe el número de cuenta(s) bancaria(s) tanto de origen(es) como de destino(s), monto(s) y bancos involucrados (esto último ha de comprobarse con la opción elegida por el usuario de la lista desplegable de bancos y el número de cuenta introducido contra los cuatro primeros dígitos de las cuentas bancarias) justo en el momento, antes de «cerrar» la factura, PARA QUE A CONTINUACIÓN SEA EMITIDO EL RESPECTIVO RECIBO DE COBRO Y SE ACTUALIZE EL ESTADO DE CUENTA DEL CLIENTE EN NUESTRO SISTEMA.

Lo anterior es igual y totalmente válido SI NO SE LE COLOCAN LOS DATOS al momento de facturar con la tasa de impuesto disminuida: se deben hacer las modificaciones en las base de datos que sean inherentes a todas y cada una de las facturas; si no lo hacemos antes igual tenemos que hacerlo después y a la final es el mismo trabajo realizado en diferentes momentos o fechas ¡no hay escapatoria!

Reunión en sede del SENIAT de Plaza Venezuela, Caracas.

¡Reunión realizada el jueves 5 de octubre de 2017!

De fuente confiable la reunión fue para aclarar dudas y dictada por el funcionario Darwin Machado [ demachado@seniat.gob.ve Teléfonos: (0212)274.45.71 / (0212)274.45.36 Fax: (0212) 274.45.23] llegando a los siguientes puntos informativos:

- La intención del Decreto 3.085 es cobrar 7% y 9% como tasas nuevas en vez del 12% (claramente lo especifica el artículo 1 y el artículo 2 teniendo en cuenta el precedente legal de diciembre de 2016, cuyo artículo 2 del Decreto N° 2.602 también califica y llama como «…rebaja de la alícuota impositiva…» y en ese momento nada ni nadie tuvo dudas ni protesta alguna).

- La alícuota que se refiere la rebaja es la «ALÍCUOTA IMPOSITIVA GENERAL», de nuevo bien claro lo «dicen» los artículos 1 y 2 y en el enunciado del Decreto 3.085 también, por esa razón las tasas DISMINUIDAS y AUMENTADAS no se toman en cuenta, ésas seguirán siendo 8% y 27% respectivamente; ES TÁCITO Y SOBREENTENDIDO QUE SE APLICA SOBRE EL MONTO GRAVADO, EL MONTO EXENTO ¡PUES EXENTO DE IMPUESTO ES, POR ESO SE LLAMA EXENTO! Otra cosa, el monto exento «no existe» para este decreto así que no vale para la consideración del impuesto al 7%: los dos millones necesarios para esto es el MONTO GRAVADO solamente.

- Con que la factura muestre la alícuota de 7% o 9% es más que suficiente, ese es el impuesto que estamos cobrando: ponerse a estar especificando o sacando cuentas «12%-3%» o «12%-5%» es simplemente ganas de complicarse la vida, lo que le interesa al cliente natural o jurídico ES PAGAR UN MONTO MENOR Y LISTO (eso es como decir que en este momento usted está leyendo el punto resultante 12 menos 9 de la reunión en Plaza Venezuela ¿A que suena tonto, cierto?) .

- Cuando se facture por medio electrónicos (entiéndase impresora fiscal) no es necesario mostrar una reducción del IVA EL ASUNTO ES QUE NI TAMPOCO LO PUEDE HACER UNA IMPRESORA FISCAL: esas máquinas sólo reciben un código especial que especifica la tasa (o la tasa en sí misma que debe coincidir con la registrada en la impresora fiscal). Especifican que tampoco es necesario leyenda alguna para informar del por qué la reducción del IVA [la impresora fiscal mostrará una abreviatura B.I. (A) «base imponible aumentada» o B.I. (R) «base imponible reducida»] a 9% o 7% pero si la mayoría de las personas olvidaron que en diciembre de 2016 ejecutamos un decreto similar PUES POR AQUELLO DE MATAR COMPLETAMENTE CUALQUIERA DUDA PREFERIMOS COLOCARLE LA LEYENDA A PIE DE BOLETO «DECRETO 3085 GACETA OFICIAL 41239» ¡y todos y todas tan felices!

- En el caso de «facturas manuales» (que no son forma libre ojo) que tengan impreso desde imprenta (valga la redundancia) la tasa de 12% pues el SENIAT aún no tiene una respuesta en concreto. Lo cierto de este caso es que no entendemos como alguien puede mandar a imprimir facturas con la tasa impresa a 12% ESO QUIERE DECIR QUE ALGUNAS PERSONAS NO APRENDIERON NADA CON LA «CRISIS DEL MILENIO» CUANDO EL MATERIAL TRAÍAN MARCADO «19___» Y UNO COLOCABA LAS DOS ÚLTIMAS CIFRAS DEL AÑO ¡el hombre es el único animal que tropieza dos veces con la misma piedra!

- Tal como en la película de vaqueros, ya hablamos del Bueno y el Malo, ahora viene LO FEO: en los libros de compras y ventas hay que incluir tantas columnas como sean necesarias para incluir las compras y ventas al 9% y al 7%, para contribyentes y no contribuyentes (¿existen aún los no contribuyentes? Debería emitir una Providencia exprofesa indicando que ya no existen, así como tampoco existe el NIT). Esto a nosotros sencillamente nos parece una autoflagelación con visos de masoquismo: estamos claros que es NECESARIO que los «libros» (por imposición de Ley debemos seguir llamándolos así) muestre un subtotal en cada alícuota (7, 8, 9, 12 y 27 a la fecha de hoy) pero de allí a estar agregando y agregando columnas pues… ¡lo hoja más larga es la de oficio y tiene un límite! No nos tachen de flojos, cuando venga la providencia que defina los «libros electrónicos» (archivos XML que uno «subirá» mensualmente) programaremos para que vayan «ene» cantidad de columnas pero mientras estemos atados al papel… (en realidad también hay desidia en ir cada contribuyente a cada oficina del SENIAT que el corresponda y soliciten formalmente el llevar libro de inventario electrónico, por eso lo que pedimos de una Providencia que acoja masivamente sin mayor protocolo para dar cumplimiento al artículo 51 de la Constitución Nacional).

De la teoría a la práctica: cambio de tasas de impuesto.

Impresoras fiscales de la empresa «The Factory HKA C.A. (R.I.F. : J-31.217.119-7)»

Dicha empresa está plenamente autorizada por el SENIAT y a la fecha de hoy comercializan los siguientes modelos:

- HKA modelo HKA80

- Bixolon modelo SRP-270 (fabricada por Samsung).

- Bixolon modelo SRP-280 (fabricada por Samsung).

- Bixolon modelo SRP-350 (fabricada por Samsung).

- Bixolon modelo SRP-812 (fabricada por Samsung).

- Aclas modelo PP9.

- Aclas omdelo PP1F3.

- Dascom modelo Tally 1125.

- Dascom modelo DT-230

- Pantum modelo P3100DL.

- Star Micronics modelo HSP7000.

- HKA modelo HKA-112.

- Oki modelo Microline-1120.

Todos estos modelos tiene compatibilidad con nuestro programa ya que comparten la misma librería en C++ acertadamente realizada por el fabricante y compilada con nuestros ejecutables; los modelos resaltados en verde son con los que hemos probado durante varios años contínuos.

Para cambiar la tasa de impuesto primero que nada debemos descargar los archivos, tanto manuales en PDF con ejecutables y librerías (están pensados para ejecutarlos de manera aislada o «standalone» como decimos en computación). Para descomprimirlos recomendamos 7zip una vez lo tengamos en disco veremos algo parecido a esto:

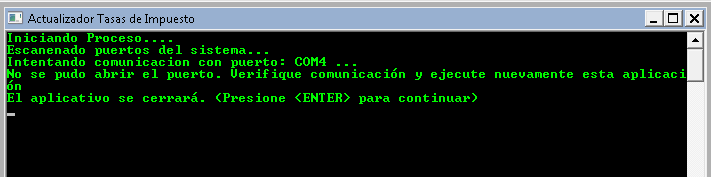

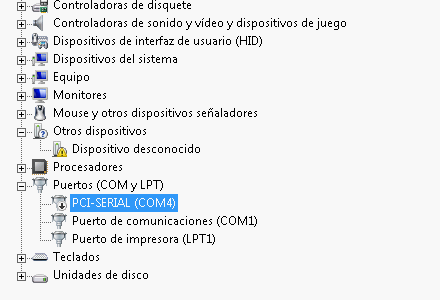

Procedemos a ejecutarlo y adoramos la ventana de línea decomando y además escogimos este caso particular porque tiene sus detalles ilustrativos:

Como podemos ver, por alguna extraña parece que comienza a revisar los puertos seriales de mayor a menor y se consigue con el COM4, donde está el visor de precios al público (otras impresoras fiscales conectan a un puerto especial y no hay que enviarle comando alguno, la impresora fiscal «sabe» que enviar a ese tipo de visores y por último hay impresoras fiscales con el visor integrado, igual, cero trabajo para nosotros los programadores). Debido a propósitos prácticos nosotros siempre colocamos a la impresora fiscal en el puerto COM1 y en el COM2 (o más elevados) los visores de precios. Son dos puertos seriales integrados de 9 pines que traen las computadoras viejas, las modernas también traen puertos seriales pero no traen conectores, hay que comprarlos aparte. En todo caso si conectamos un convertidor USB a puerto serial, desactivamos los de la tarjeta madre y configuramos para que sea COM1 el adaptador USB y podamos conectar la impresora fiscal (esta «solución» amerita un buen «enteipado» del cable de datos de la impresora y además rogar que el usuario no desconecte el cable USB).

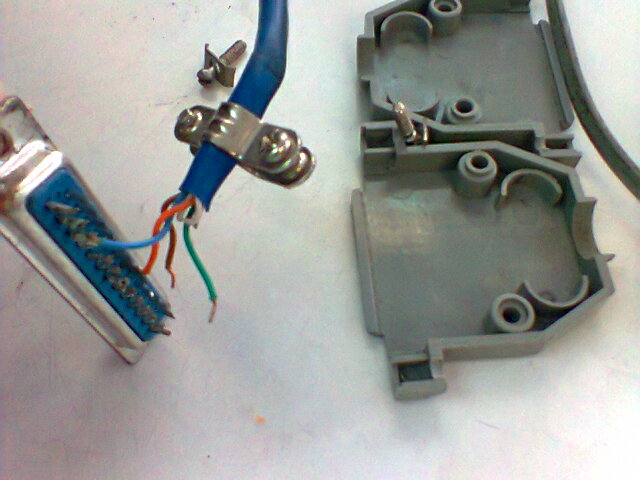

Los visores de precios al público generalmente uno lo que hace es enviar los comandos y ellos no devuelven respuesta alguna (algo así como enviar un datagrama bajo UDP, valga la redundancia) de allí nuestra idea que el puerto serial COM1 sea preferiblemente el integrado de la computadora porque le podemos atornillar y dejar fijo aunque eso tambien tiene otros problemas cuando mueven la impresora fiscal para limpiar, por ejemplo: revientan la soldadura de los cables como mostramos aquí (y le echan la culpa al programa diciendo «que no funciona»).

Pues bien sigamos con nuestro caso del cambio de alícuota, lo que haremos SOLUCIÓN PRÁCTICA es inhabilitar temporalmente el COM4 por el sistema operativo:

(La otra solución sería llamar al distribuidor de la impresora fiscal y plantearle el problemilla… eso tardará más tiempo y el SENIAT espera por nosotros y el público se agolpa en el mostrador…).

Una vez inhabilitado el COM4 procedemos a ejecutar el programa de marras y ahora si que conecta pero…

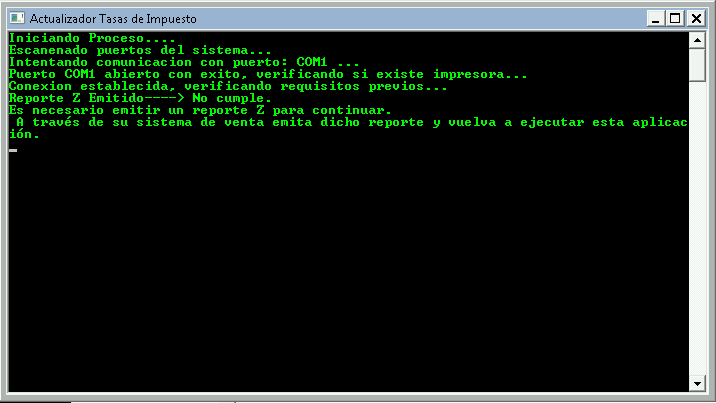

… primero verifica que se haya realizado un corte zeta (mejor dicho, que todos los valores de ventas estén en cero, todos y cada uno de ellos). Cerramos y nos vamos a nuestra aplicación que es la encargada, por propósitos de auditoría monetaria, de guardar todos y cada uno de los cortes zeta de manera consecutiva. Ejecutamos el corte zeta y volvemos a lanzar el programa de cambio de alícuota:

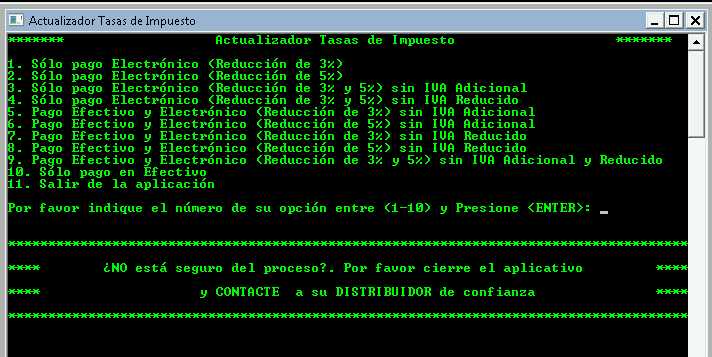

Nosotros nos conviene e interesa la opción número nueve, ya que no vendemos nada con el iva disminuido ni con el iva aumentado, por lo que podemos escoger esos «espacios» para guardar los valores que ordena el nuevo decreto.

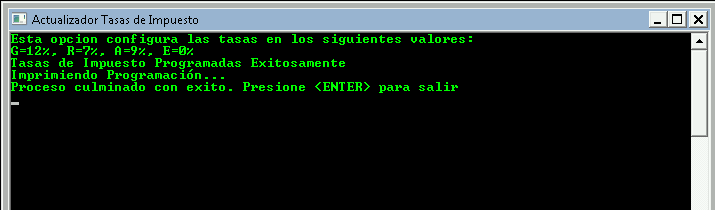

Y entonces nos queda programado de la siguiente manera:

- G=12%

- R=7%

- A=9%

- E=0%

Códigos a pasar a la impresora fiscal.

Tal como indicamos en diciembre pasado los códigos a enviar a la impresora fiscal son los siguientes:

- Caracter &H20: exento.

- Caracter &H21: tasa normal, 12% a la fecha de hoy.

- Caracter &H22: tasa «disminuida» (R), 7% reducida por Decreto N° 3.085

- Caracter &H23: tasa «aumentada» (A), 9% reducida por Decreto N° 3.085

Impresoras fiscales de la empresa «Desarrollos PnP, C.A. (R.I.F.: J-29.366.870-0)»

Transcripción de la Providencia SNAT/2017/0048.

Providencia SNAT/2017/0048.

MINISTERIO DEL PODER POPULAR DE ECONOMÍA Y FINANZAS

REPÚBLICA BOLIVARIANA DE VENEZUELA

MINISTERIO DEL PODER POPULAR PARA LA BANCA Y FINANZAS

SERVICIO NACIONAL INTEGRADO DE ADMINISTRACIÓN

ADUANERA Y TRIBUTARIA (SENIAT)

SNAT/2017/0048

Caracas, 21 de septiembre de 2017

Años 207°, 158° y 18°.

Providencia mediante la cual se establecen las formalidades para la emisión de facturas, declaración y pago por las ventas de bienes muebles y prestaciones de servicios efectuados a personas naturales y jurídicas, que gozan de la rebaja del tres o cinco por ciento (3 ó 5%) de la Alícuota Impositiva General del Impuesto al Valor Agregado.

El Superintendente del Servicio Nacional Integrado de Administración Aduanera y Tributaria (SENIAT), en ejercicio de las atribuciones conferidas en el artículo 4°, numerales 1, 8, 33, y 47 y el artículo 7° del Decreto con Rango, Valor y Fuerza de Ley del Servicio Nacional Integrado de Administración Aduanera y Tributaria, publicado en la Gaceta Oficial de la República Bolivariana de Venezuela N° 6.211 Extraordinario, de fecha 30 de diciembre de 2015, de conformidad con lo dispuesto en el artículo 27 del Decreto con Rango, Valor y Fuerza de Ley que Establece el Impuesto al Valor Agregado, publicado en la Gaceta Oficial de la República Bolivariana de Venezuela No. 6.152 Extraordinario de fecha 18 de noviembre de 2014; el artículo 3° del Decreto con Rango, Valor y Fuerza de Ley del Código Orgánica Tributario, publicado en la Gaceta Oficial de la República Bolivariana de Venezuela N° 6.152 Extraordinario, de fecha 18 de noviembre de 2014 y el artículo 6° del Decreto N° 4 en el Marco del Estado de Excepción y Emergencia Económica que Establece una Rebaja a la Alícuota Impositiva General del Impuesto al Valor Agregado (IVA) Aplicable a Ias Operaciones Pagadas a través de Medias Electrónicos, publicado en la Gaceta Oficial de la Republicana Bolivariana de Venezuela N° 41.239, de fecha 19 de septiembre de 2017, dicta la siguiente:

PROVIDENCIA ADMINISTRATIVA MEDIANTE LA CUAL SE ESTABLECEN LAS FORMALIDADES PARA LA EMISIÓN DE FACTURAS, DECLARACIÓN Y PAGO POR LAS VENTAS DE BIENES MUEBLES Y PRESTACIONES DE SERVICIOS EFECTUADAS A PERSONAS NATURALES Y JURÍDICAS, QUE GOZAN DE LA REBAJA DEL TRES 0 CINCO POR CIENTO (3 5%) DE LA ALÍCUOTA IMPOSITIVA GENERAL DEL IMPUESTO AL VALOR AGREGADO.

Articulo 1°.

La presente Providencia Administrativa tiene por objeto establecer las formalidades para la emisión de la factura, declaración y pago del impuesto al valor agregado, que deben cumplir los sujetos pasivos que realicen ventas de bienes corporales y presten servicios a personas naturales y jurídicas, que gozan de la rebaja del tres o cinco por ciento (3 ó 5%) de la alícuota impositiva general del Impuesto al Valor Agregado según corresponda, siempre que tales ventas o prestaciones de servicios sean pagadas a través de medios electrónicos.

Articulo 2°.

Los sujetos pasivos a que se refiere el artículo anterior, además de los requisitos establecidos en la Providencia Administrativa que regula el Régimen General de Emisión de Facturas y otros Documentos, deberá indicar la rebaja del tres o cinco por ciento (3 ó 5%) de la alícuota impositiva general del Impuesto al Valor Agregado según corresponda, cuando el consumidor cumpla con la condición establecida en el Decreto que establece la rebaja de la alícuota.

Articulo 3°.

Los sujetos pasivos podrán continuar utilizando el medio de emisión de factura que hayan adoptado o que estén obligados a utilizar, siempre y cuando el mismo se pueda adecuar a los requisitos exigidos en el articulo anterior.

Articulo 4°.

En caso que no sea posible la adecuación de la máquina fiscal, deben utilizar formatos elaborados por imprentas autorizadas, el cual debe reflejar la rebaja del tres o cinco por ciento (3 ó 5%) de la alícuota impositiva general del Impuesto al Valor Agregado aplicable por las operaciones señaladas en el artículo 2° de esta Providencia Administrativa, indicando en forma mecánica 0 manual que se realiza conforme al Decreto que establece la rebaja de la alícuota.

Articulo 5°.

Los sujetos pasivos obligados a cumplir con las formalidades establecidas en esta Providencia Administrativa, deben presentar la declaración y pago del impuesto al valor agregado, de acuerdo a las especificaciones técnicas señaladas a través del Portal Fiscal.

DISPOSICIONES TRANSITORIAS.

PRIMERA.

Los Proveedores o fabricantes de Máquinas Fiscales, deben adaptar los modelos autorizados por el Servicio Nacional Integrado de Administración Aduanera y Tributaria para incluir Ias rebajas de la alícuota, dentro de los cinco (5) días hábiles siguientes a la entrada en vigencia de esta Providencia Administrativa.

De igual manera, los sujetos pasivos deben solicitar la adaptación de las Máquinas Fiscales a sus Proveedores o fabricantes autorizadas por este Servicio, dentro del plazo establecido en esta Disposición Transitoria.

SEGUNDA.

Los Proveedores o fabricantes de Máquinas Fiscales, cuyos modelos autorizados por el Servicio Nacional Integrado de Administración Aduanera y Tributaria no tengan la capacidad técnica para ser adaptados, deberán notificarlo par escrito, especificando los motivos ante la Gerencia de Fiscalización de este Servicio, dentro de los dos (2) días hábiles siguientes a la entrada en vigencia de la presente Providencia Administrativa.

El Servicio Nacional Integrado de Administración Aduanera y Tributaria deberá publicar en su portal fiscal una lista de los modelos que no puedan adecuarse técnicamente a lo establecido en la presente Providencia Administrativa.

DISPOSICIONES FINALES

PRIMERA.

A los efectos de esta Providencia Administrativa se entiende por Portal Fiscal la página Web http://www.seniat.gob.ve o cualquiera otra que sea creada por el Servicio Nacional Integrado de Administración Aduanera y Tributaria (SENIAT) para sustituirla.

SEGUNDA.

Esta Providencia Administrativa estará en vigencia a partir de su publicación en Gaceta Oficial de la República Bolivariana Venezuela y estará vigente hasta el 31 de diciembre de 2017.

Comuníquese y publíquese.

Resumen de la Providencia SNAT/2017/0048.

Se establece que se podrá seguir facturando tal como se viene haciendo siempre y cuando se pueda especificar las tasas de 9 ó 7% (nota: procede lo mismo con las tasas aumentadas y disminuidas, el decreto expresamente habla de «…la alícuota impositiva general…» y en nuestro caso NINGUNO de nuestros clientes factura con tasa disminuida ni aumentada) y si la máquina fiscal no se puede adecuar entonces se deberá utilizar formato de una imprenta autorizada.

Actualizado jueves 28 de septiembre de 2017:

Si bien es cierto que el artículo 1° y el artículo 2° de este Decreto 3085 hablan literalmente «de una rebaja» (se sobreentiende es una simple resta artimética de los puntos porcentuales de «la alícuota general«) TAMBIÉN ES CIERTO QUE EN DICIEMBRE DE 2016 EL ARTÍCULO 2° DEL DECRETO 2602 UTILIZÓ TAMBIÉN EL TÉRMINO «…rebaja de la alícuota…» PARA INDICAR UN SIMPLE VALOR ABSOLUTO (10% EN AQUELLA OPORTUNIDAD) Y NADIE DIJO NADA NI SE QUEJARON PARA NADA EN ESA OPORTUNIDAD. La intención del Decreto 3085 es la misma que el Decreto 2602: QUE COMO CONSUMIDORES PAGUEMOS MENOS IMPUESTOS y que simplemente con colocarle una leyenda a cada factura «al pie de página» indicando «Alícuota IVA según Decreto 3085 G.O. N° 41.239» (de forma parecida a como lo hicimos en diciembre de 2016) es más que suficiente para cumplir con el propósito de ambos Decretos, uno fenecido y el otro en plena vigencia al momento de escribir estas líneas. LAS IMPRESORAS FISCALES COMO TAL NO PUEDEN «REBAJAR» NADA DE LAS TASAS DE IMPUESTO: ELLAS NO CONOCEN ESE «COMANDO» QUE ESTAMOS INVENTANDO AHORA: LE DEBEMOS PASAR EL VALOR DE LA TASA (O ELEGIR UNA DE LAS QUE TENGA REGISTRADAS LA IMPRESORA FISCAL -dependiendo del marca y/o modelo de máquina-).

EN TODO CASO EL SENIAT PUBLICARÁ LA LISTA DE MODELOS QUE NO SON «COMPATIBLES» CON EL DECRETO Y LO PUBLICARÁ EN EL PORTAL FISCAL: SI ALLÍ ***NO*** APARECE EL MODELO DE NUESTRA IMPRESORA FISCAL PUES SIMPLEMENTE ESTAMOS AUTORIZADOS A SEGUIR FACTURANDO POR ESE MEDIO ( lo que no esté especificamente prohibido, eso es un principio legal básico en derecho).

Actualizado miércoles 27 de septiembre de 2017:

En nuestro caso cumplimos con las impresoras fiscales, ya cambiamos las tasas (y en forma libre más fácil imposible: «TASA IVA SEGÚN DECRETO 3085 GACETA OFICIAL 41239»). De lo que hicimos en diciembre 2016 pues lo volvimos a realizar de nuevo: es un pequeño pie de página en las facturas donde indica el número de decreto y gaceta oficial que autoriza la tasa de IVA con la rebaja respectiva. Como ayer 26 de septiembre fue que se emitió la Providencia SNAT/2017/0048 pues a partir de mañana volveremos a compilar una versión que indique también este número de providencia y número de gaceta oficial respectivo.

Asimismo especifica que darán instrucciones para declarar y pagar en el Portal Fiscal con los nuevos valores y los proveedores o fabricantes de máquinas fiscales deberán informar al SENIAT cuáles modelos NO PUEDEN adecuarse a la nueva forma de facturar y el SENIAT publicará un listado de dichos modelos (y automáticamente, según el artículo 4 de la Providencia, si cualquiera empresa tiene dichos modelos no compatibles deberán facturar con formatos elaborados por imprentas autorizadas).

Fuentes consultadas.

En idioma castellano.

- «Procedimiento para Cumplimiento del Decreto N° 3.085 – Gaceta Oficial No 41.239»

- «Saint se ajusta para cumplir rebaja del 3% y el 5% de I.V.A»

- «Máquinas fiscales podrán adecuarse hasta el martes para incluir rebaja del IVA»

Vía Twitter:

Aquí estamos con Gaceta y Café estudiando las opciones. Incluir a contribuyentes ordinarios ha complicado todo. https://t.co/AKWhkb8yKi

— Nayma Consultores (@NaymaConsult) 22 de septiembre de 2017

Un cheque no es pago electrónico. Es muy común su uso en transacciones negocio a negocio. https://t.co/iz0vz9ZnQr

— Nayma Consultores (@NaymaConsult) 22 de septiembre de 2017

Más vigencia de la ley, cambio de alicuota a mitad del período impositivo… libros auxiliares del IVA, registro contable, libro de bancos https://t.co/20GJoAek0C

— Nayma Consultores (@NaymaConsult) 22 de septiembre de 2017

Importante || Hoy vence el plazo para el ajuste de las máquinas fiscales con la rebaja de la alícuota del IVA pic.twitter.com/NcniIVAxBt

— STISnJuandelosMorros (@STISan_Juan) 26 de septiembre de 2017

Establecer políticas de venta a crédito es una opción.

⬆ esto pasa por CONOCER a sus clientes. https://t.co/DtxuSRZOYc— Nayma Consultores (@NaymaConsult) 24 de septiembre de 2017

SENIAT dicta normativa con formalidades de facturación, declaración y pago de operaciones con alícuota rebajada https://t.co/2nQsVWCC61 pic.twitter.com/NahzSBYx3M

— Camilo London (@eltributario) 27 de septiembre de 2017

Actualizaciones del mes de octubre de 2017 (plena vigencia del Decreto 3085):

?«Más del 90% de los comercios

cumplen con la rebaja del #IVA?»

(?Eso es correcto,

se CUMPLE y cuando uno no sabe algo,

❔pues se pregunta❓). pic.twitter.com/4aQYiNcQlH— ks7000.net.ve ? (@ks7000) 1 de octubre de 2017