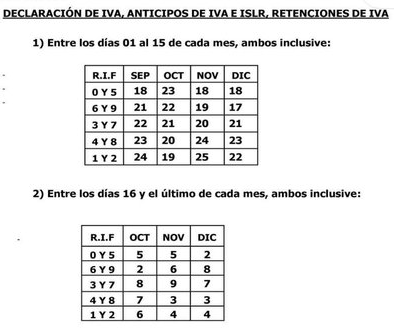

Publicado en la Gaceta Oficial N° 42.515 del 29 de Noviembre de 2022, Providencia Administrativa SNAT/2022/000068 con el Calendario de Obligaciones de Sujetos Pasivos Especiales para el año 2023.

SENIAT RIF IVA

Seguir leyendo

Servicio Nacional integrado de Administración Aduanera y Tributaria – Adscrito al Ministerio de Poder popular de Economía y Finanzas.

http://www.seniat.gob.ve/

Publicado en la Gaceta Oficial N° 42.515 del 29 de Noviembre de 2022, Providencia Administrativa SNAT/2022/000068 con el Calendario de Obligaciones de Sujetos Pasivos Especiales para el año 2023.

SENIAT RIF IVA

Providencia mediante la cual se reajusta la Unidad Tributaria de cincuenta Bolívares (Bs. 50,00) a un mil quinientos Bolívares (Bs. 1.500,00).

Seguir leyendo

(2 votes, average: 4,00 out of 5)

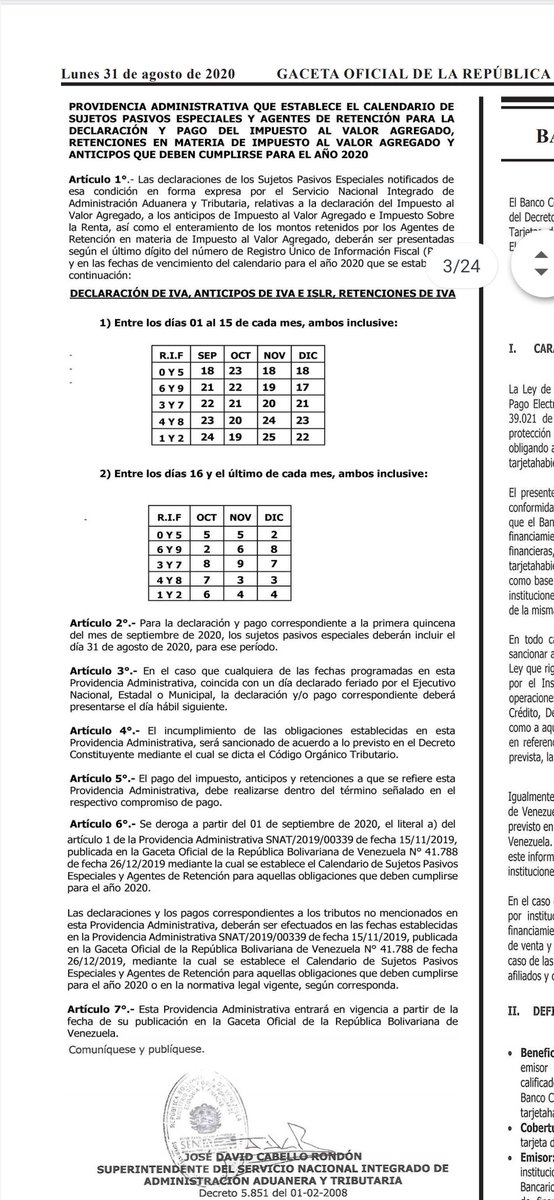

(2 votes, average: 4,00 out of 5)Pueden descargar en este enlace la gaceta Oficial N° 41.788 solamente con las páginas del decreto mantenimiento del IVA al 16% y además el calendario Calendario de Contribuyentes Especiales año 2020.

Seguir leyendo

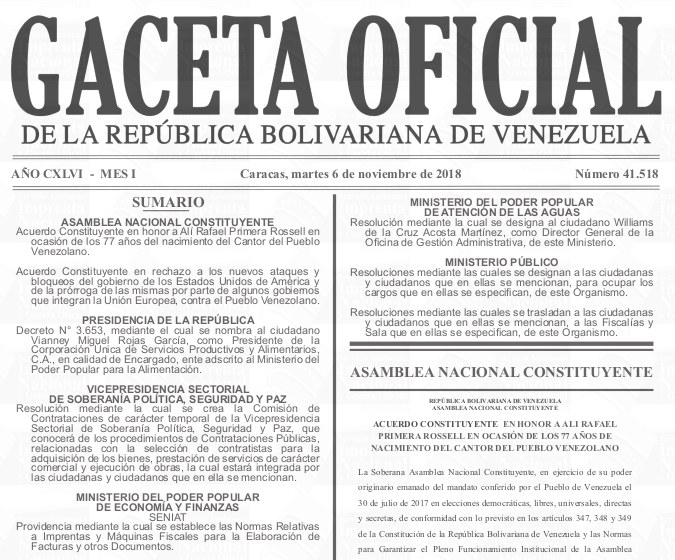

La Providencia SNAT/2018/0141 fue publicada en la Gaceta Oficial N° 41.518 del martes 6 de noviembre de 2018 y publicamos una entrada al respecto, en esta oportunidad traemos las empresas y sus modelos de impresoras fiscales autorizadas. Esencialmente la novedad es la «subida» de forma automatizada y por Internet de todos y cada uno de los cortes zeta realizada con estos dispositivos fiscales.

El primer aumento de la Unidad Tributaria Ordinaria y de la Unidad Tributaria Sancionatoria llega en la Gaceta Oficial Ordinaria N° 41.597 del jueves 7 de marzo de 2019. Esta contiene la Providencia SNAT/2019/00046 emitida por el SENIAT el 27 de febrero de 2019 e igual que el anterior aumento, se especifica de forma clara en el artículo 2 que solamente es válido para trámites de ese organismo, y seguimos pensando que se sigue desvirtuando este instrumento aunque también debemos reconocer que cada vez más y más los valores legales para diferentes trámites están expresadas en la criptomoneda venezolana Petro. Como siempre ponemos a disposición un resumen de dicho ejemplar:

Pueden descargar la Gaceta Oficial N° 41.597 desde este vuestro humilde blog, dos hojitas, 4 megabytes.

#Entérate || REAJUSTE DE UNIDAD TRIBUTARIA A BS.S 50

ES PARA TRÁMITES DEL SENIAT #ComprometidosConVenezuela pic.twitter.com/UUMnQ2lxyy— SENIAT (@SENIAT_Oficial) 18 de marzo de 2019

«Providencia mediante la cual se reajusta la Unidad Tributaria de

Diecisiete Bolívares (Bs. 17,00) a Cincuenta Bolívares (Bs. 50,00).»#GacetaOficial N° 41.597 del 7 de marzo de 2019 #GacetaOficial41597#SENIAT cc @SENIAT_Oficial @NaymaConsult @lubrio pic.twitter.com/BtvDoEqxRR— ks7000.net.ve 💾 (@ks7000) 18 de marzo de 2019

A continuación la transcripción:

Como siempre este vuestro blog KS7000 + WP , y como lo hacemos al comienzo de cada año, hoy traemos a publicación el calendario de contribuyentes especiales, en esta oportunidad lo transcribimos tal cual y con ayuda de captura de imágenes del contenido de la Gaceta Oficial N° 41.546.

Actualizado el día martes 17 de septiembre de 2019: «Calendario Kieran»

Utilicen el nuevo complemento para manejo de calendarios el cual vamos a modificar su código fuente para poder exportar las fechas en formato XML, JSON, etc. y cambio de idiomas, estamos entusiasmados con esto, mirad:

|

|||||||||

| Domingo | Lunes | Martes | Miércoles | Jueves | Viernes | Sábado | |||

| 1 |

2 |

3 |

4 |

5 |

6 |

||||

| 7 |

8 |

9 |

10 |

11 |

12 |

13 |

|||

| 14 |

15 |

16 |

17 |

18 |

19 |

20 |

|||

| 21 |

22 |

23 |

24 |

25 |

26 |

27 |

|||

| 28 |

29 |

30 |

|||||||

| Categoría | |

| Contrib. Especiales RIF 0 y 5 | |

| Contrib. Especiales RIF 1 y 2 | |

| Contrib. Especiales RIF 3 y 7 | |

| Contrib. Especiales RIF 4 y 8 | |

| Contrib. Especiales RIF 6 y 9 | |

Calendar developed and supported by Kieran O'Shea

A continuación transcribimos por medio de la tecnología del Reconocimiento Óptico de Caracteres (Optical Character Recognition, OCR ) la Providencia publicada en la Gaceta Oficial N° 41.518 del martes 6 de noviembre de 2018 , pueden descargar:

Esta entrada fue actualizada el día sábado 18 de enero de 2020.

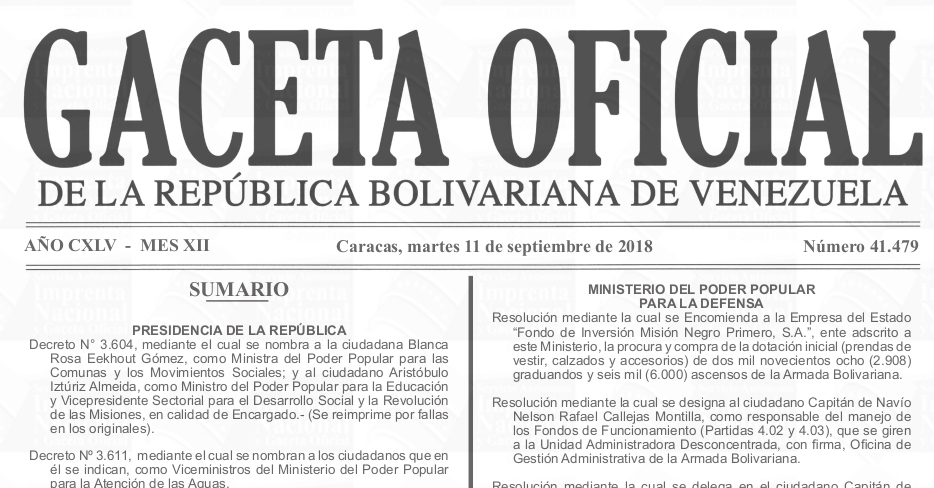

El 20 de agosto de 2018 se llevó a cabo la segunda reconversión monetaria en nuestro país, en esta oportunidad con una tasa de cien mil a uno. Por ello la Unidad Tributaria que tenía un valor de un mil doscientos bolívares (fuertes) pasa valer 0,0120 Bolívares Soberanos y en esta oportunidad pasa a tener un valor de Bs. S. 17,00 con la particularidad de que el SENIAT especifica que solamente se utilizará para propósitos fiscales. Esto desdibuja la razón de ser de la Unidad Tributaria, por lo menos lo de la Unidad Tributaria Sancionatoria tenía algo de sentido pero esto no le encontramos justificación alguna.

Sin embargo, la ley es la ley y aquí se la traemos tal cual.

Pueden descargar la Gaceta Oficial N° 41.479 desde este vuestro humilde blog, tres hojitas.

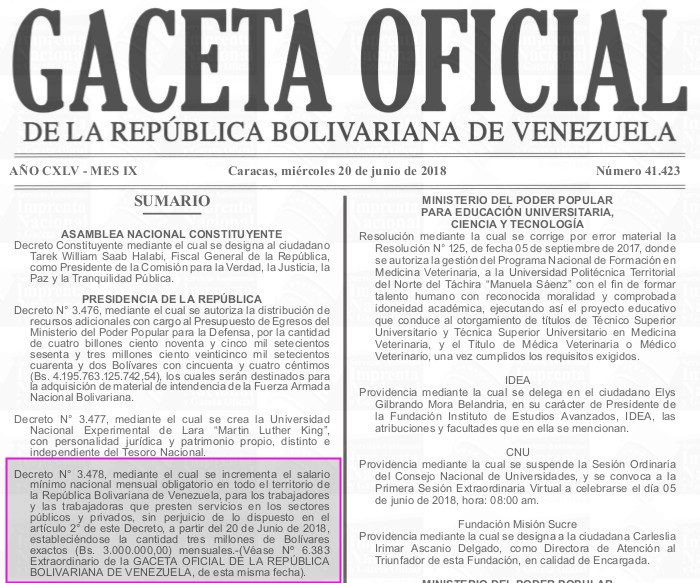

Decreto N° 3.478, mediante el cual se incrementa el salario mínimo nacional mensual obligatorio en todo el territorio de la República Bolivariana de Venezuela, para los trabajadores y las trabajadoras que presten servicios en los sectores públicos y privados, sin perjuicio de lo dispuesto en el artículo 2° de este Decreto, a partir del 20 de Junio de 2018, estableciéndose la cantidad tres millones de Bolívares exactos (Bs. 3.000.000,00) mensuales.-(Véase No 6.383 Extraordinario de la GACETA OFICIAL DE LA REPÚBLICA BOLIVARIANA DE VENEZUELA, de esta misma fecha).