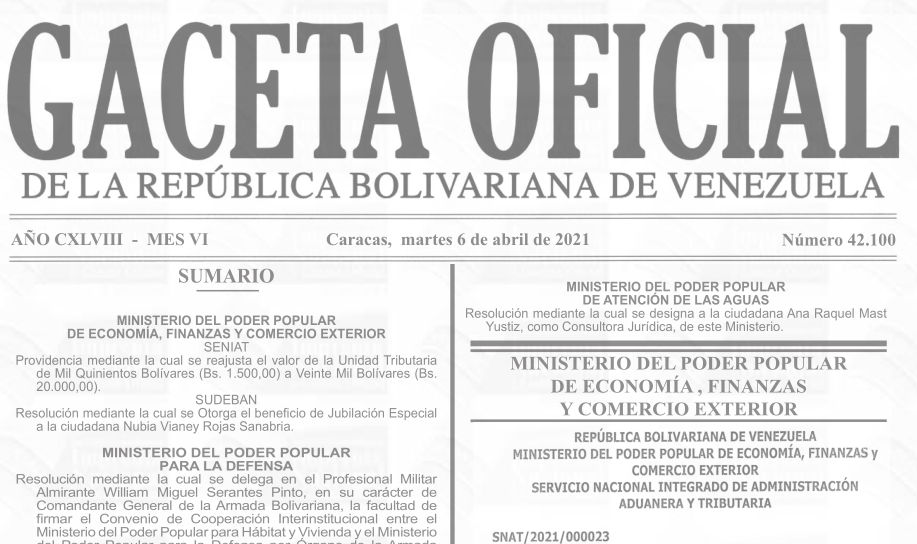

El 20 de agosto de 2018 se llevó a cabo la segunda reconversión monetaria en nuestro país, en esta oportunidad con una tasa de cien mil a uno. Por ello la Unidad Tributaria que tenía un valor de un mil doscientos bolívares (fuertes) pasa valer 0,0120 Bolívares Soberanos y en esta oportunidad pasa a tener un valor de Bs. S. 17,00 con la particularidad de que el SENIAT especifica que solamente se utilizará para propósitos fiscales. Esto desdibuja la razón de ser de la Unidad Tributaria, por lo menos lo de la Unidad Tributaria Sancionatoria tenía algo de sentido pero esto no le encontramos justificación alguna.

Sin embargo, la ley es la ley y aquí se la traemos tal cual.

Pueden descargar la Gaceta Oficial N° 41.479 desde este vuestro humilde blog, tres hojitas.

¡Buenos días! Amanecemos con la noticia de un presunto aumento de la tasa del Impuesto al Valor Agregado. Pues va a ser que para nosotros simplemente llueve sobre mojado, los más recientes cambios de tasa (diciembre de 2016 y diciembre de 2017) fueron más complicados a nivel de programación porque fueron tasas condicionadas al valor o importe de las facturas y de paso también condicionado al medio de pago.

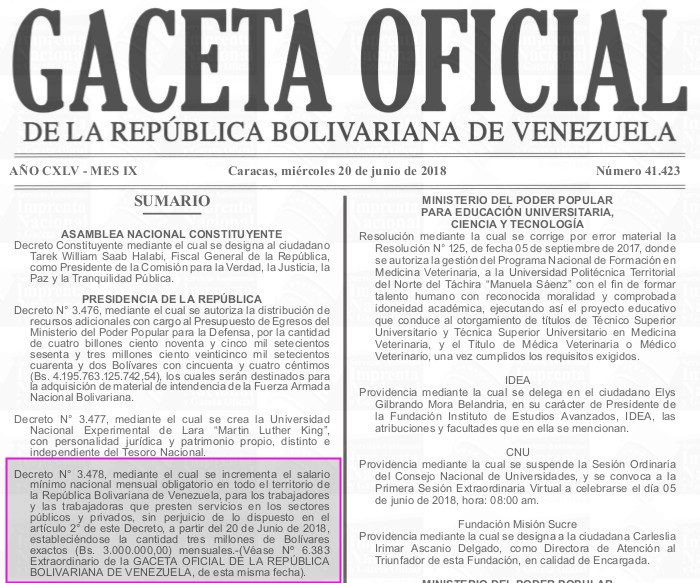

Decreto N° 3.478, mediante el cual se incrementa el salario mínimo nacional mensual obligatorio en todo el territorio de la República Bolivariana de Venezuela, para los trabajadores y las trabajadoras que presten servicios en los sectores públicos y privados, sin perjuicio de lo dispuesto en el artículo 2° de este Decreto, a partir del 20 de Junio de 2018, estableciéndose la cantidad tres millones de Bolívares exactos (Bs. 3.000.000,00) mensuales.-(Véase No 6.383 Extraordinario de la GACETA OFICIAL DE LA REPÚBLICA BOLIVARIANA DE VENEZUELA, de esta misma fecha).

Publicada el miércoles 27 de diciembre de 2017.

Actualizada el sábado 22 de febrero de 2020.

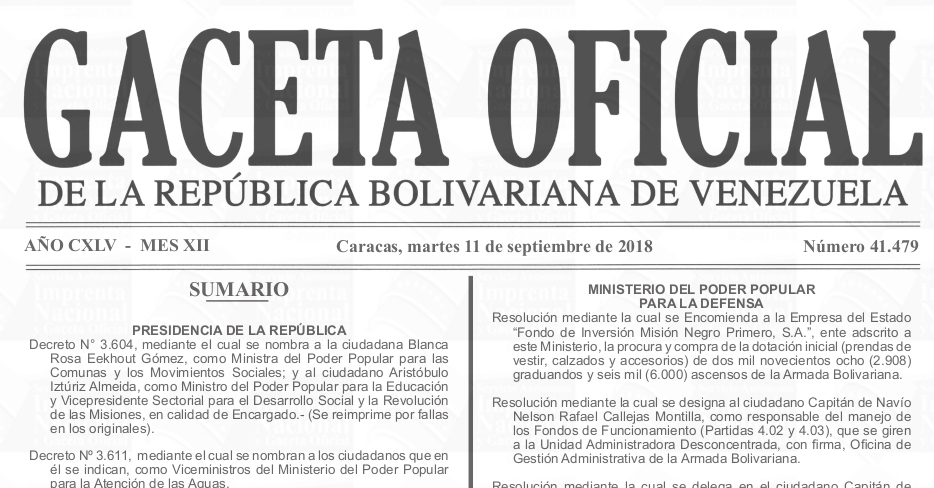

El primero de mayo de 2017 el Presidente de la República, debido a la situación de violencia generalizada en el país, decide convocar a una Asamblea Nacional Constituyente con miras a reformar nuestra Carta Magna. El 30 de julio de 2017 fuimos a votación nacional y elegimos 545 constituyentistas que ocuparon la antigua sala de senadores en el hemiciclo nacional, sede del Poder Legislativo, y se abocaron, antes de reformar la Constitución de la República, a publicar en Gaceta Oficial los Actos Constituyentes, Acuerdos Constituyentes y una figura nueva para nuestra legislación: Leyes Constituyentes. El otro país en América que tiene dicha figura legal es la República de Chile, osea que ni tan novedoso el asunto.

El pasado 12 de mayo se cumplieron 20 años del Decreto Presidencial 1.808 el cual dicta las normas y procedimientos para las retenciones del Impuesto Sobre La Renta (ISLR). En todo ese tiempo hemos tenido dos Constituciones (enmienda incluida), varios Presidentes de la República, Congreso de Diputados y Senadores y luego una Asamblea Nacional Legislativa e infinidad de Ministros y Ministras ¿Cómo es posible que este decreto haya sobrevivido tanto tiempo?

Por supuesto que este artículo está dirigido a los venezolanos y venezolanas que hace muchísimos años nos retienen el Impuesto Sobre La Renta «ISLR» en nuestro trabajo intelectual de servicios a las empresas privadas (nunca hemos laborado ni contratado con el sector público). No somos licenciados, ni contadores, mucho menos abogados, pero ya saben como reza el dicho «se puede desconocer la Ley pero la Ley no lo desconoce a usted» Y POR ESO ES MEJOR ESTUDIAR LA LEGISLACIÓN AL RESPECTO ya que estamos directamente involucrados. Vamos pues a este proceso de aprendizaje (o redescubrimiento, en realidad) de las Ciencias Sociales, rama Tributaria.

Son 3 hojitas en formato pdf (agradezco a “pdfsam” y lo recomiendo para dividir y combinar documentos en ese formato); con este aumento las facturas de compra con monto inferior a 20 U.T. (Bs. 3.540,00) podrán ser ingresadas en “caja chica” sin hacerle retención de IVA (Contribuyentes Especiales); también aumentan automáticamente el Cestaticket Scoialista para los Trabajadores y Trabajadoras, el costo de emisión de los pasaportes, multas y un sinfín de cosas más {véase el uso cotidiano de la U.T. en Wikipedia en español por nosotros aportado, aunque otros wikipedistas insisten en borrar y bloquear – ataque certero al conocimiento libre 8-( , pero de todo hay en la viña del Señor – }.

Para descargar dicho ejemplar electrónico de la Gaceta Oficial desde nuestra página web haga click aquí.

Si desea descargarla COMPLETA desde el Tribunal Supremo de Justicia siga este enlace web.

La Unidad Tributaria es una medida que normaliza y mantiene actualizados, año tras año, los montos especificados en las leyes tributarias y reglamentos tributarios venezolanos, los cuales son en expresados en proporcionalidad directa (incluso en fracción y/o porcentaje) al valor actual de dicha Unidad Tributaria. Nació de la necesidad de ahorro de recursos materiales y humanos en la publicación al día con la inflación presente en el país, producida por la devaluación de la moneda venezolana y cuyo hito histórico comenzó con el Viernes Negro en el Gobierno de Luis Herrera Campins.

Antes de la creación de la Unidad Tributaria todo aumento en los valores tributarios debía ser publicado en la Gaceta Oficial de Venezuela1 para que entrara en vigencia, ocasionando un gran trabajo (con el consecuente gasto de dinero en tinta y papel) de imprimir cada año de nuevo las mismas leyes y reglamentos pero con la única diferencia de sus valores modificados.

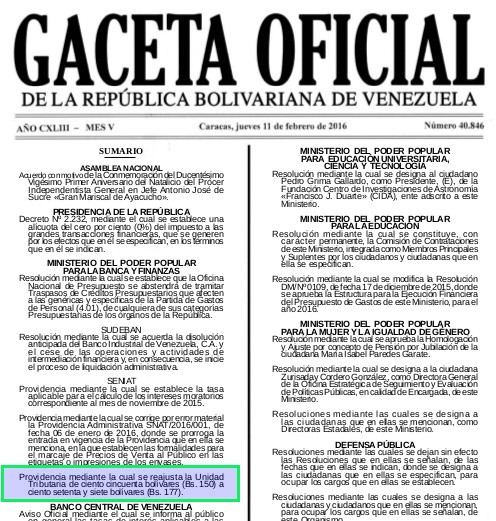

El valor actual de la Unidad Tributaria (U.T.) es de 177 Bs, Gaceta Oficial N° 40.846, fecha 11 de febrero de 2016 pic.twitter.com/LjOXyVqWJ3

— SENIAT (@SENIAT_Oficial) 1 de septiembre de 2016

<Eso es todo, por ahora>.