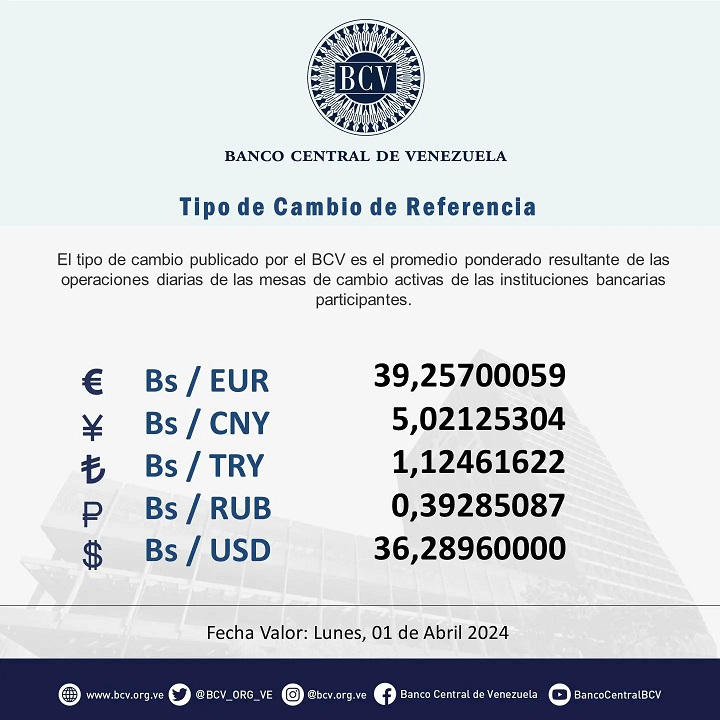

Atención🔵|| El tipo de cambio publicado por el BCV es el promedio ponderado de las operaciones de las mesas de cambio de las instituciones bancarias. Al cierre de la jornada del día Miércoles 27-03-2024, los resultados son:#MercadoCambiario #BCV🇻🇪 pic.twitter.com/1zjj7mRF3D

— Banco Central de Venezuela (@BCV_ORG_VE) 27 de marzo de 2024