Esta entrada es muy densa debido al lenguaje tributario utilizado en las Leyes y Providencias. No somos ni abogados ni licenciados, ni se deben tomar estas extensas líneas como «dogmas de fe»; consulten al profesional que los atiende para mayor información. Se corre el riesgo, debido a los larguísimos párrafos, que hagaís click hacia otras páginas web, o incluso que os quedéis dormidos o dormidas. No importa, si eres programador o programadora y tienes clientes que tributan al SENIAT os digo que volveréis por estos lares a leer y releer. Muy probablemente nos digaís que estamos equivocados, pues bien allí está nuestra cuenta Twitter (pública) abierta de par en par para recibir sus mensajes. En fin, aquí vamos.

Miércoles 31 de diciembre de 2015.

Tabla de contenido:

- 0.1 Gaceta Oficial Extraordinaria N° 6.210:

- 0.2 Impuesto Grandes Transacciones Financieras.

- 0.3 Historia.

- 0.4 Crisis bancaria de 1994.

- 0.5 Crisis económica de 1999.

- 0.6 Paro petrolero de diciembre de 2001.

- 0.7 Reforma parcial de 2002.

- 0.8 Reforma parcial de 2003.

- 0.9 Primera Reforma Parcial de 2004.

- 0.10 Segunda Reforma Parcial de 2004.

- 0.11 Reforma parcial de 2005.

- 0.12 Derogación del Impuesto al Débito Bancario 2006.

- 0.13 Previsión ante crisis financiera mundial del 2008.

- 0.14 Caida de los precios del petróleo durante 2014.

- 0.15 Transcripción y análisis de la Ley I.G.T.F.

- 0.16 Otro punto de vista.

- 0.17 Portal Fiscal SENIAT.

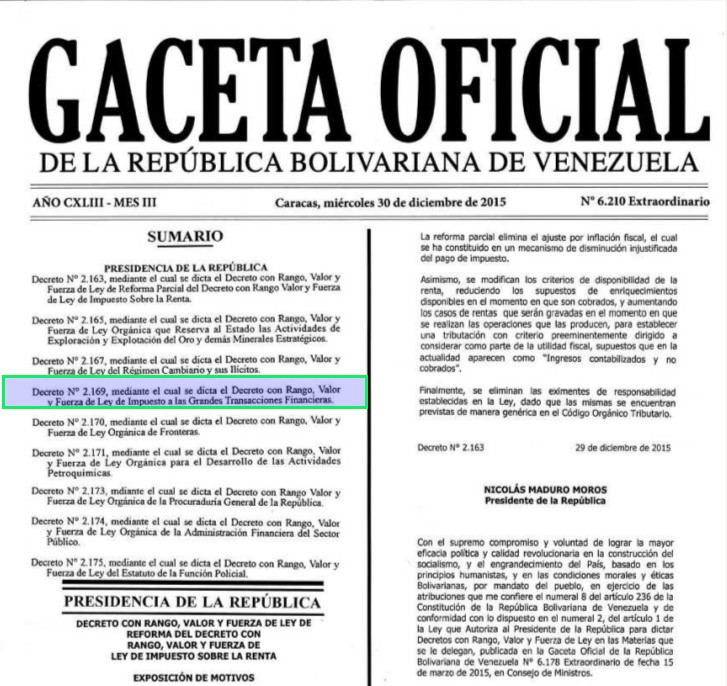

- 1 PRESIDENCIA DE LA REPÚBLICA

Gaceta Oficial Extraordinaria N° 6.210:

Impuesto Grandes Transacciones Financieras.

Decreto N° 2.169: «Decreto con Rango, Valor y Fuerza de Ley de Impuesto a las Grandes Transacciones Financieras«; seamos claros y sencillos: IMPUESTO AL DÉBITO BANCARIO (más adelante veréis que hay algo más, algo que nos obliga a programar software a quienes nada tenemos que ver con bancos -instituciones financieras-).

En una entrada anterior sobre la Providencia N° 0049 del SENIAT sobre «Sujetos Pasivos Especiales» y designados como «Agentes de Retención» -para todos los efectos «CONTRIBUYENTES ESPECIALES» porque así es llamada la división administrativa regional a la cual están adscritos- tocamos muy levemente el tema de la recursividad del impuesto (trabajo adicional para nosotros los programadores, tanto los que trabajan en sector público como privado).

Historia.

Ya para 1971 el economista estadounidense James Tobin publicó en la Universidad de Princenton una tasa de impuesto que pudiera regular en parte la especulación en el mercado de divisas, el cual busca ganancias rápidas con la compra y venta de moneda extranjera realizando múltiples operaciones diarias, lo cual desestabiliza la economía de cualquier país. Es por ello la esencia de dicha propuesta, la cual fue desparametrizada y aplicada sólamente a transacciones en moneda nacional. La genialidad del catedrático puede ser variado levemente para beneficio de Venezuela de la siguiente manera: la tasa se aplicaria a la divisa involucrada y su pago sería también en dicha divisa, preferiblente descontandola inmediatamente al liquidarla en cuenta y con cargo a continuación. Además, en nuestro caso recomendaríamos (sin ser economistas, ¡sacrilegio!) que fuera aplicada entre 5 a 10%, ya que «no veo otro modo de evitar que las transacciones financieras se disfracen de comercio» (palabras del propio JamesTobin):

«I believe that the basic problem today is not the exchange rate regime, whether fixed or floating. Debate on the regime EVADES and OBSCURES the essential problem. That is the excessive international -or better, intercurrency- mobility of private financial capital. The biggest thing that happened in the world monetary system since the 1950s was the establishment of de facto complete convertibility among major currencies, and the development of intermediaries and markets, notably Eurocurrency institutions, to facilitate conversions. Under either exchange rate regime the currency exchanges transmit disturbances originating in international financial markets. NATIONAL ECONOMIES AND NATIONAL GOVERNMENTS ARE NOT CAPABLE OF ADJUSTING TO MASSIVE MOVEMENTS OF FUNDS ACROSS THE FOREIGN EXCHANGES, WITHOUT REAL HARDSHIP AND WITHOUT SIGNIFICANT SACRIFICE OF THE OBJECTIVES OF NATIONAL ECONOMIC POLICY WITH RESPECT TO EMPLOYMENT, OUTPUT, AND INFLATION. Specifically, the mobility of financial capital limits viable differences among national interest rates and thus severely restricts the ability of central banks and governments to pursue monetary and fiscal policies appropriate. Domestic policies are relatively powerless to escape then or offset them.»

Actualizado el miércoles 24 de febrero de 2016.

Castellano o inglés: me disculpan la distracción pero olvidé hacer la traducción correspondiente por eso al final de esta entrada la añado, es de sabios enmendar. 😉

Crisis bancaria de 1994.

A Venezuela siempre nos han tomado para experimentar terapias de «shock» económico, pero la más fuerte fue el caracazo de 1989 -receta repetida en Argentina en diciembre 2001– y la crisis bancaria de 1994 -repetida a nivel mundial en 2008 donde Europa resultó lesionada fuertemente-. La receta es simple: los banqueros se roban el dinero de nosotros los ahorristas -mi caso fue el Banco de Maracaibo-, el gobierno les inyecta recursos, se vuelven a robar el dinero y luego el gobierno hace que todos los ciudadanos paguemos con impuestos lo hurtado por ladrones de cuello blanco. La diferencia para Venezuela fue que con los bolívares robados compraron dólares estadounidenses y los sacaron del país, lo cual impactó doblemente nuestra economía al afectar nuestras reservas internacionales.

La caída del Banco Latino precipitó la de los otros bancos, fueron como piezas de dominó: mis ahorros fueron a parar al Banco de Venezuela el cual luego también «quebró» pero el gobierno lo rescató y puso mano dura para que no lo volvieran a saquear, lo cual produjo su primera nacionalización (luego fue vendido y de nuevo nacionalizado pero esa es otra historia).

Es así que en Gaceta Oficial N° 35.451 del lunes 2 de mayo de 1994 el para entonces Presidente de la República, Rafael Caldera, dictó el 20 de abril del mismo año «Decreto con rango y fuerza de Ley N° 136, mediante el cual se establece el Impuesto Sobre los Débitos a cuentas Mantenidas en Instituciones Financieras», facultado por el artículo 190° de la Constitución de 1961, para ser recaudado del 9 de mayo de 1994 hasta el 31 de diciembre de 1994 (en esa misma gaceta, de seguido, salió publicado de una vez el Reglamento del Decreto en cuestión).

La tasa aplicada durante su existencia de casi un año, fue de 0,75%.

Fue amplio en su base de contribuyentes, todos los tuvimos que pagar automáticamente por nuestras cuentas bancarias cada vez que pagábamos algún cheque o retiro (no existían ni los puntos de débito ni el Internet estaba desarrollado para la banca en línea) y dentro de las excepciones, en su artículo 10, literal «f» rezaba claramente en contra de la recursividad del impuesto:

«f) Los débitos en las cuentas causados por el pago del impuesto establecido en este Decreto»

Es así que desde un principio se prohibía taxativamente el cobro de impuesto sobre otro. Esencialmente el reciente decreto de 2015 descansa, con algunos cambios adaptados al tiempo, derechos humanos y tecnología, sobre este primer impuesto «al débito bancario» en Venezuela.

Crisis económica de 1999.

Recordad que en aquella época el barril de petróleo costaba US$ 7 y costaba US$ 5 extraerlo y de paso nuestro único comprador -EE.UU.- le debíamos hacer un descuento del 10%; para paliar el enorme déficit fiscal de la nación y mantener «con vida» a la República durante unos cuantos años seguidos se echó mano de esta medida tributaria. De allí la razón de volver a recaudar dicho impuesto. Fue publicado en la Gaceta Oficial N° 36.693 del martes 4 de mayo de 1999 y donde especifica claramente, en su artículo 11, literal «a» la prohibición de recursividad en la recaudación:

«a) Los débitos en las cuentas por el pago del impuesto establecido en este Decreto-Ley.»

Acá lo podéis leer más nítidamente y se nos debitaba a todos, sólo que los pobres obreros como nosotros cuyos montos debitados, sumados, no pasaban de 32 unidades tributarias, y lo retribuían al mes siguiente (artículo 12).

La tasa aplicada durante su segunda aplicación fue de 0,50% y se recaudó durante los 12 meses especificados en su artículo 17°.

Paro petrolero de diciembre de 2001.

En esta oportunidad fue el paro petrolero para propiciar el derrocamiento del Presidente de la República Bolivariana de Venezuela, ciudadano soldado Hugo Rafael Chávez Frías. Nosotros como nación dejamos de producir (extraer) y comerciar aproximadamente 100 mil millones de dólares estadounidenses. Se debía, de nuevo, hacer que el país recobrar el impulso económico y es así que se reinstaura el impuesto al débito bancario, específicamente en la Gaceta Oficial N° 37.401 del lunes 11 de marzo de 2002 la «Ley que establece el Impuesto al Débito Bancario» y fue promulgada por la Asamblea Nacional.

En su artículo 7° se estableció una alícuota del 0,75%.

En el artículo 9° se nombra explícitament al SENIAT, en el decreto ley de 1999 (también en el artículo 9°) nombraban a la «Administración Tributaria» en previsión, de aquella oportunidad, del Referendo aprobatorio para la nueva Constitución.

En el artículo 14, literal 12, estaban exento los débitos o retiros acumulados hasta 32 U.T. en cuentas bancarias unipersonales, pasado este monto comenzaban a retener el respectivo impuesto. En el mismo artículo pero en sus literales 1, 5, 8, 9 y 10, donde se establecen otras exenciones, ordena al SENIAT que verifique a los beneficiarios de las mismas dando origen a la Providencia SNAT/2002/958 del 20 de marzo de 2002 y publicada el viernes 22 de marzo de 2002 en la Gaceta Oficial N° 37.410. Pueden descargar dicho ejemplar de Gaceta Oficial de un sitio alterno en este enlace web y además tienen la página web oficial del SENIAT donde enuncian dicha normativa legal.

En su artículo 20 indican que no estarán sujetos al impuesto previsto en esta ley los cheques de gerencia para pagar el impuesto, y el débito en sí mismo del impuesto:

«1. Los débitos en las cuentas o los cheques de gerencia para el pago y enteramiento del impuesto previsto en esta Ley».

En su artículo 26 se estableció la vigencia de la recaudación: desde el sábado 16 de marzo de 2002 hasta el viernes 14 de marzo de 2003.

Reforma parcial de 2002.

Pero resulta que aún así los cálculos no daban para cubrir el erario nacional y es así que se decide el miércoles 21 de agosto de 2002, en la Gaceta Oficial Extraordinaria N° 5.599 el aumento al 1% de alícuota, para lo cual se volvió a publicar la Ley integramente exceptuando el monto de la tasa, e igualmente el artículo 26 -de esta nueva Ley- recalca que sería aplicada hasta la misma fecha de la Ley anterior: viernes 14 de marzo de 2003.

Reforma parcial de 2003.

En la mañana de 14 de marzo de 2003, faltando pocas horas para fenecer la Ley publicada en Gaceta Oficial 5.599, sale publicada en Gaceta Oficial N° 37.650 la «Reforma Parcial de la Ley que Establece el Impuesto al Débito Bancario» cuyo artículo 1 reforma al artículo 7 (alícuota) de la siguiente manera:

- 1% hasta el lunes 30 de junio de 2003.

- 0,75% desde el martes 01 de julio de 2003 hasta el miércoles 31 de diciembre de 2003.

- 0,50% desde el jueves 01 de enero de 2004 hasta el viernes 12 de marzo de 2004.

Es decir, prorrogaban un año más (mismo artículo 26) el impuesto pero con la salvedad de la disminución progresiva de la tasa por períodos bien definidos de tiempo.

Igualmente el artículo 20° quedó exactamente igual, negada la recursividad en el cobro del impuesto.

Primera Reforma Parcial de 2004.

Jueves 11 de marzo de 2004, Gaceta Oficial N° 37.896, un día antes de vencer la Ley anterior se dicta la Reforma Parcial de una manera sencilla en 4 artículos que establece lo siguiente:

- 0,50% hasta el viernes 31 de diciembre de 2004.

Lo demás quedó igual, incluyendo el artículo 20, cero recursividad.

Segunda Reforma Parcial de 2004.

Faltando pocos días para finalizar ese año, para ser exactos el jueves 16 de diciembre de 2004 en la Gaceta Oficial N° 37.088 se reformó de nuevo y, en la práctica, se prorrogó la recaudación:

- 0,50% hasta el sábado 31 de diciembre de 2005.

Igualmente podemos leer el ya famoso artículo 20° las operaciones no sujetas al pago de este impuesto, con el agregado siguiente:

«1. Los débitos en las cuentas o los cheques de gerencia O CUALQUIER OTRO MECANISMO destinado para el pago y enteramiento del impuesto a las operaciones financieras.»

Reforma parcial de 2005.

Nuevamente se alargó la recaudación un año más en la Gaceta Oficial N° 38.326 publicada el jueves 1° de diciembre de 2005:

- 0,50% hasta el domingo 31 de diciembre de 2006.

El artículo 14°, literal 12, se declaran exentas para las personas naturales hasta por un monto equivalente a 40 unidades tributarias por mes calendario.

Derogación del Impuesto al Débito Bancario 2006.

Con apenas un mes de recaudación en el año 2006 sorpresivamente en Gaceta Oficial N° 38.375 emitida el 8 de febrero se deroga, por fin, el impuesto al débito bancario al cual tributamos por largos años. Pero fue apenas un suspiro porque a nivel mundial se avecina algo peor que la caída de «Wall Street» en 1929 (crisis que precipitó la Segunda Guerra Mundial en aquel año aciago de 1939).

Previsión ante crisis financiera mundial del 2008.

Luego se intentó volver a recaudar en el 2007 por medio de la Gaceta Oficial Extraordinaria N° 5.752 (viernes 5 de octubre) y reimpresa, por error material, en la Gaceta Oficial 38.797 del viernes 26 de octubre de 2007. Ya en la exposición de motivos declaraba que estaban exentos del mismo a las personas naturales.

Este último impuesto tenía una tasa fuerte de 1,50% pero fue derogado incluso antes de entrar en vigencia con el Decreto N° 6.165 publicado en Gaceta Oficial N° 38.951 del jueves 12 de junio de 2008.

Actualizado el miércoles 24 de febrero de 2016.

Dando cumplimiento al artículo N° 147 del Código Orgánico Tributario (Gaceta Oficial Extraordinario N° 6.152) la Administración Tributaria Nacional cumple con su deber de procurar información clara al contribuyente, y un mecanismo efectivo son las «charlas» auspiciadas por Colegios de Profesionales y/o empresas. Tuvimos la oportunidad de asistir a una de ellas y allí me hicieron notar que en efecto se recaudó dicho I.G.T.F. pero fueron pocos meses y no se le dio mayor difusión, imaginamos porque tenían previsto derogarla pronto debido a que no hubo caída de los precios petroleros -al contrario, aumentaron-. Debido al «mundo globalizado» en el que vivimos actualmente, pensamos que cualquier crisis financiera mundial afectará a Venezuela, debido a que nuestros clientes petroleros consumen menos energía.

Magnífica charla del #SENIAT sobre #IGTF,

dando cumplimiento al artículo N° 147 C.O.T.,

agradecidos y agradecidas. ? pic.twitter.com/z3fAWllixZ— ks7000 (@ks7000) February 24, 2016

Caida de los precios del petróleo durante 2014.

Bien es sabido que Estados Unidos de Norteamérica es el mayor productor mundial de petróleo en el mundo. De hecho, cuando estalló la Segunda Guerra Mundial era uno de los mayores exportadores de crudo, y le vendía ingentes cantidades a Japón lo cual causó suspicacia en el Departamento de Estado, y no estaban equivocados. Quienes siglos antes había obligado al Japón, a punta de barcos cañoneros, a abrirse al comercio de manera obligada, en el siglo XX no podían seguir el nivel de producción de dicha isla, lo que la convertía en un imperio en expansión por todo el continente de Oceanía. Debido a esto aplicaron un embargo petrolero que causó malestar al Emperador Hiroito, lo cual desencadenó al ataque de Bahía Perl y la entrada de EE.UU. en el conflicto bélico.

Culminada la guerra y con las maquinarías industriales en ruinas y los cementerios llenos de obreros calificados, esa nación del norte con su territorio intacto se erigió como proveedor mundial de bienes manufacturados (no existían robots, sino maquinaria operada por humanos) y fue entonces cuando comenzaron a importar petróleo para satisfacer sus industrias. Es más, la exportación de oro negro fue prohibida por ley… hasta el año pasado cuando el Presidente Barack Hussein Obama derogo dicho instrumento legal. Es así entonces que para venderle armas a Arabia Saudita y «protección» de Israel -a quienes los gringos también les «venden» armas- y poderlas pagar aumentaron la extracción inundando el mercado mundial; en territorio de EE.UU. se aprobó extraer el resto que quedaba en los viejos pozos petroleros insuflándoles agua y productos químicos -«fracking» que contamina el agua de pozos profundos y envenenando a su propio pueblo-; el levantamiento de sanciones -más barriles al comercio-; las sanciones impuestas a Rusia perdiendo su cercano mercado europeo y obligándolo a venderle barato gas y petróleo a China -en contra de su voluntad-, y en fin, todos los trucos y triquiñuelas que puedan imaginar para que Venezuela, nosotros el pueblo de Bolívar, vendamos nuestro excremento del diablo a un precio menor al de extracción y derrumbar nuestra economía para luego pisotear nuestra soberanía.

Por otra parte, si a ver vamos, pues en materia fiscal no hemos hecho bien nuestros deberes. Bien sabido es el hecho que 90% de la población, nosotros todos, estamos excluidos de pagar impuesto sobre la renta debido a que no llegamos a al monto establecido por las unidades tributarias exigidas (1.000 asalariados y 1.500 independientes). Todos muy bien sabemos que en la mayoría de los países esto no es la norma, es la excepción. Es decir, «dadle al César lo que es del César» si el gobierno imprime los billetes y acuña las monedas pues debemos pagar los impuestos correspondientes. Es por ello que el ejecutivo nacional determinó la necesidad de imponer, de nuevo, el impuesto al débito bancario.

Transcripción y análisis de la Ley I.G.T.F.

Como es costumbre transcribimos íntegramente de la Gaceta Oficial a fin de nosotros memorizarla y comentarla públicamente para beneficio de todos los venezolanos y todas las venezolanas. Bien pueden descargar las hojas que sólamente contienen el impuesto al débito bancario desde nuestra página web o, si lo desean, descargar el ejemplar completo de la Gaceta Oficial desde el Tribunal supremo de Justicia, que contiene:

- Ley de Impuesto Sobre la Renta.

- Ley del Oro y demás Minerales Estratégicos.

- Ley del Régimen Cambiario y sus Ilícitos.

- Ley de Impuesto a las Grandes Transacciones Financieras (la que nos ocupa en esta entrada del blog).

- Ley Orgánica de Fronteras.

- Ley de Desarrollo de las Actividades Petroquímicas.

- Ley de la Procuraduría General de la República.

- Ley de Administración Financiera del sector Público.

- Ley del Estatuto de la Función Policial.

Los puntos que consideramos resaltantes y diferentes con las leyes y decretos con que se recaudó el impuesto al débito bancario en años anteriores son los siguientes:

- Artículo 4, literal 1: los «sujetos pasivos especiales» -léase «CONTRIBUYENTES ESPECIALES» serán quienes paguen el impuesto.

- Artículo 4, literal 4: las personas naturales que efectúen pagos, por bancos o en efectivo, a cuenta de reembolsos; ATENCIÓN VIÁTICOS Y CAJA CHICA: se debe programar para que, al ser registradas en nuestro sistema de software se calcule -y genere archivo luego- para «subirlos» al SENIAT y serán enterados al fisco en la misma oportunidad que estable el calendario de pagos de los contribuyentes especiales.

- Artículo 3, literal 6: el pago en efectivo, por supuesto, de deudas contraídas. Curiosamente primero establecen el «hecho imponible» y luego los «sujetos pasivos»: pensamos debió haber sido al contrario, pero bueno, ya quedó así y ya lo comentamos en el punto anterior.

- Artículo 16, literal 2: ratifica el párrafo ante precedente que comentamos.

Otro punto de vista.

Actualizado el lunes 15 de febrero de 2016.

El Banco Occidental de Descuento, a nuestro parecer, es la institución financiera con mejor artículo web explicativa sobre el Impuesto a las Grandes Transacciones Financieras. Recalcamos que allí, en la pregunta frecuente N° 8, último literal, esta entidad bancaria aclara:

«Las personas naturales cuando realicen operaciones en nombre de sujetos pasivos especiales.»

Por suspuesto, dichas personas naturales, con cuentas bancarias NO tributarán ante el ente financiero correspondiente, sino que tendremos que programar (y esperar las especificaciones de formato de archivo –artículo 20° de esta Ley I.G.T.F-) para «subir» cada una de las transacciones efectuadas a nombre de Sujeto Pasivo Especial («Contribuyentes Especiales») y que serán enteradas al Fisco Nacional en el mismo Calendario de Pago (según providencia) para las Retenciones de IVA.

El Banco Occidental de Descuento pone a disposición pública la Gaceta Oficial Extraordinario N° 6.210 (completa, 112 páginas).

Portal Fiscal SENIAT.

En la página web del SENIAT -denominado oficialmente Portal Fiscal en varios Gacetas anteriores- lamentablemente no reposa copia digital de la Gaceta Oficial Extraordinario N° 6.210 no obstante señalan una empresa privada -desconocemos la relación de la misma con dicho ente gubernamental- donde el público en general podrá descargar una copia digital de la misma.

Actualizado el domingo 1° de septiembre de 2019

El enlace en el párrafo anterior fue eliminado pero aún queda el enlace histórico, además pueden consultar la página web del Tribunal Supremo de Justicia de Venezuela.

A continuación, la transcripción (advertencia: deben haber fe de erratas, agradecemos nos las indiquen por nuestra cuenta en Twitter):

PRESIDENCIA DE LA REPÚBLICA

DECRETO CON RANGO, VALOR Y FUERZA DE LEY DE IMPUESTO A LAS GRANDES TRANSACCIONES FINANCIERAS

EXPOSICIÓN DE MOTIVOS

La guerra económica instaurada por sectores contrarios al Estado Socialista, obliga a efectuar cambios trascendentales en el ordenamiento jurídico de la República Bolivariana de Venezuela, a los fines de garantizar el desarrollo de los ciudadanos y ciudadanas, el respeto a su dignidad, la construcción de una sociedad justa y la promoción de la prosperidad y el bienestar del pueblo.

En este sentido el Ejecutivo Nacional, considera necesario dictar en el marco de la Ley Habilitante, un Decreto con Rango, Valor y Fuerza de Ley de Impuesto a las Grandes Transacciones Financieras de las personas jurídicas y entidades, a los fines de aportar más progresividad y equidad al sistema tributario en correspondencia con la concepción del Estado Socialista, inspirado en el marco de la Constitución de la República Bolivariana de Venezuela y el Plan de la Patria.

El impuesto propuesto se distingue de otros tributos de similar naturaleza editados en el pasado por cuanto recae únicamente sobre las transacciones financieras efectuadas por las personas jurídicas y las entidades económicas sin personalidad jurídica, calificadas como sujetos pasivos especiales por el Servicio Nacional Integrado de Administración Tributaria (SENIAT), dejando libre del gravamen al resto de las personas jurídicas, así como a las personas naturales.

Asimismo, libera del gravamen los pagos efectuados por las entidades públicas nacionales con el propósito de no incidir en la rotación del dinero en efectivo ejecutado por dichas entidades a través de las instituciones financieras, evitando incidir en los trámites presupuestarios de manera innecesaria, puesto que implicaría una exacción que se detrae de entes que conforman parte de la República. Esta misma motivación inspira la exención que beneficia a las organizaciones comunitarias.

Entre las innovaciones más importantes que contempla este Decreto con Rango, Valor y Fuerza de Ley, se encuentra el gravamen que recae sobre los sistemas organizados privados de pago, a través de los cuales se materializan importantes transacciones, principalmente entre entidades o personas jurídicas del mismo grupo empresarial.

Igualmente, este instrumento legal puntualiza de manera expresa los principios de temporalidad y territorialidad del hecho imponible, estableciendo sus límites de aplicación, preservando la transparencia del presente instrumento legal cabe destacar que se establecen lineamientos en cuanto a la subsistencia de la obligación y mecanismo de ejecución, así como que el pago tiene un carácter simultáneo requisito sine qua non de este tipo de impuesto.

De igual forma, se le atribuye a la Administración Tributaria Nacional la facultad de designar agentes de retención o percepción del impuesto siempre y cuando tengan la capacidad real de poder llevar a cabo estas funciones.

Por otra parte, deja expresamente establecido este decreto que este impuesto no será deducible del Impuesto Sobre la Renta, en atención a que su naturaleza es distinta.

Finalmente, este Decreto con Rango, Valor y Fuerza de Ley materializa los principios de justicia social, solidaridad y equidad impositiva, en correspondencia además con el régimen socioeconómico venezolano, a los fines de asegurar el desarrollo humano integral, mediante una justa distribución de la riqueza ajustado a la nueva realidad del Estado socialista en construcción con la participación de todos los venezolanos y venezolanas.

Decreto N° 2.169

30 de diciembre de 2015

NICOLAS MADURO MOROS

Presidente de la República

Con el supremo compromiso y voluntad de lograr la mayor eficacia política y calidad revolucionaria en la construcción del socialismo, y el engrandecimiento del País, basado en los principios humanistas, y en las condiciones morales y éticas Bolivarianas, por mandato del pueblo, en ejercicio de las atribuciones que me confiere el numeral 8 del artículo 236 de la Constitución de la República Bolivariana de Venezuela y de conformidad con lo dispuesto en el numeral 2, del artículo 1 de la Ley que Autoriza al Presidente de la República para dictar Decretos con Rango, Valor y Fuerza de Ley en las Materias que se le delegan, publicada en la Gaceta Oficial de la República Bolivariana de Venezuela Nº 6.178 Extraordinario de fecha 15 de marzo de 2015, en Consejo de Ministros.

DICTO

El siguiente,

DECRETO CON RANGO, VALOR Y FUERZA DE LEY DE IMPUESTO A LAS GRANDES TRANSACCIONES FINANCIERAS

CAPÍTULO I

DISPOSICIONES GENERALES

Objeto

Artículo 1°.

Este Decreto con Rango, Valor y Fuerza de Ley tiene por objeto la creación de un impuesto que grava las grandes transacciones financieras, en los términos previstos en esta Ley.

Competencia

Artículo 2°.

La administración, recaudación, fiscalización y control del impuesto a que se refiere este Decreto con Rango, Valor y Fuerza de Ley, corresponde al Poder Público Nacional.

CAPÍTULO II

DEL IMPUESTO

Hecho Imponible

Artículo 3º.

Constituyen hechos imponibles de este impuesto:

- Los débitos en cuentas bancarias, de corresponsalía, depósitos en custodia o en cualquier otra clase de depósitos a la vista, fondos de activos líquidos, fiduciarios y en otros fondos del mercado financiero o en cualquier otro instrumento financiero, realizados en bancos y otras instituciones financieras.

- La cesión de cheques, valores, depósitos en custodia pagados en efectivo y cualquier otro instrumento negociable, a partir del segundo endoso.

- La adquisición de cheques de gerencia en efectivo.

- Las operaciones activas efectuadas por bancos y otras instituciones financieras entre ellas mismas, y que tengan plazos no inferiores a dos (02) días hábiles bancarios.

- La transferencia de valores en custodia entre distintos titulares, aun cuando no exista un desembolso a través de una cuenta.

- La cancelación de deudas efectuadas sin mediación del sistema financiero, por el pago u otro medio de extinción.

- Los débitos en cuentas que conformen sistemas de pagos organizados privados, no operados por el Banco Central de Venezuela y distintos del Sistema Nacional de Pagos.

- Los débitos en cuentas para pagos transfronterizos.

Sujetos Pasivos

Artículo 4º.

Son contribuyentes de este impuesto:

- Las personas jurídicas y las entidades económicas sin personalidad jurídica, calificadas como sujetos pasivos especiales por los pagos que hagan con cargo a sus cuentas en bancos o instituciones financieras.

- Las personas jurídicas y las entidades económicas sin personalidad jurídica, calificadas como sujeto pasivo especial, por los pagos que hagan sin mediación de instituciones financieras. Se entiende por cancelación la compensación, novación y condonación de deudas.

- Las personas jurídicas y entidades económicas sin personalidad jurídica, vinculadas jurídicamente a una persona jurídica o entidad económica sin personalidad jurídica, calificada como sujeto pasivo especial, por los pagos que hagan con cargo a sus cuentas en bancos o instituciones financieras o sin mediación de instituciones financieras.

- Las personas naturales, jurídicas y entidades económicas sin personalidad jurídica, que sin estar vinculadas jurídicamente a una persona jurídica o entidad económica sin personalidad jurídica, calificada como sujeto pasivo especial, realicen pagos por cuenta de ellas, con cargo a sus cuentas en bancos o instituciones financieras o sin mediación de instituciones financieras.

Obligación de pago del impuesto

Artículo 5º.

La obligación de pagar el impuesto subsistirá aunque el registro del débito origine la cancelación de la cuenta o deuda correspondiente, en cuyo caso tal cancelación solo podrá hacerse previo pago del impuesto respectivo.

Sistemas Organizados de Pagos

Artículo 6º.

El Banco Central de Venezuela y los regentes de los sistemas organizados de pago, incluido el Sistema Nacional de Pagos, se abstendrán de procesar transferencias o cargos en cuentas en los que no se ordene simultánea y preferentemente la liquidación y pago del impuesto que recaiga sobre tales operaciones.

Agentes de Retención o Percepción

Artículo 7º.

La Administración Tributaria podrá designar agentes de retención o percepción del impuesto establecido en este Decreto con Rango, Valor y Fuerza de Ley a quienes intervengan en actos u operaciones en las cuales estén en condiciones de efectuar por sí o por interpuesta persona, la retención o percepción del impuesto aquí previsto.

CAPÍTULO III

DE LAS EXENCIONES

Exenciones

Artículo 8º.

Están exentos del pago de este impuesto:

- La República y demás entes político territoriales.

- Las entidades de carácter público con o sin fines empresariales calificadas como sujetos pasivos especiales.

- El Banco Central de Venezuela.

- El primer endoso que se realice en cheques, valores, depósitos en custodia pagados en efectivo y cualquier otro instrumento negociable.

- Los débitos que generen la compra, venta y transferencia de la custodia en títulos valores emitidos o avalados por la República o el Banco Central de Venezuela, así como los débitos o retiros relacionados con la liquidación del capital o intereses de los mismos y los títulos negociados en la bolsa agrícola y la bolsa de valores.

- Las operaciones de transferencias de fondos que realice el o la titular entre sus cuentas, en bancos o instituciones financieras constituidas y domiciliadas en la República Bolivariana de Venezuela. Esta exención no se aplica a las cuentas con más de un o una titular.

- Los débitos en cuentas corrientes de misiones diplomáticas o consulares y de sus funcionarios extranjeros o funcionarias extranjeras acreditados o acreditadas en la República Bolivariana de Venezuela.

- Los débitos en cuenta por transferencias o emisión de cheques personales o de gerencia para el pago de tributos cuyo beneficiario sea el Tesoro Nacional.

- Los débitos o retiros realizados en las cuentas de la Cámara de Compensación Bancaria, las cuentas de compensación de tarjetas de crédito, las cuentas de corresponsalía nacional y las cuentas operativas compensadoras de la banca.

- La compra-venta de efectivo en la cuenta única mantenida en el Banco Central de Venezuela, por los Bancos y otras Instituciones Financieras.

Pagos derivados de la relación de trabajo

Artículo 9º.

En los casos de cuentas bancarias abiertas para el pago de nómina de salarios, jubilaciones, pensiones y demás remuneraciones similares derivadas de una relación de trabajo actual o anterior, los deudores o deudoras, pagadores o pagadoras, no podrán trasladar a los trabajadores o trabajadoras, jubilados o jubiladas, pensionados o pensionadas, el monto del impuesto que soporten al pagar dichas contraprestaciones.

Temporalidad

Artículo 10.

Se entienden ocurridos los hechos imponibles y nacida, en consecuencia, la obligación tributaria el momento en que se efectúe el débito en la cuenta o se cancele la deuda, según sea el caso.

Territorialidad

Artículo 11.

El débito en cuentas bancarias o la cancelación de deudas, estará gravado con el impuesto establecido en este Decreto con Rango, Valor y Fuerza de Ley, cuando:

- Alguna de las causas que lo origina ocurre o se sitúa dentro del territorio nacional, incluso en los casos que se trate de prestaciones de servicios generados, contratados, perfeccionados o pagados en el exterior, y aunque el prestador o prestadora del servicio no se encuentre en la República Bolivariana de Venezuela.

- Se trate de pagos por la realización de actividades en el exterior vinculadas con la importación de bienes o servicios y los que se obtengan por asistencia técnica o servicios tecnológicos utilizados en el territorio nacional.

- La actividad que genera el servicio sea desarrollada en el territorio nacional, independientemente del lugar donde éste se utilice.

CAPÍTULO IV

DE LA ALÍCUOTA

Base Imponible

Artículo 12.

La base imponible estará constituida por el importe total de cada débito en cuenta u operación gravada.En los casos de cheques de gerencia, la base imponible estará constituida por el importe del cheque.

Alícuota Impositiva

Artículo 13.

La alícuota de este impuesto es cero coma setenta y cinco por ciento (0,75%). El Ejecutivo Nacional, mediante decreto, podrá reducir la alícuota aquí prevista, de conformidad con el código que rige la materia tributaria.

Obligación Tributaria

Artículo 14.

El monto de la obligación tributaria a pagar será el que resulte de multiplicar la alícuota impositiva establecida en el artículo anterior, por la base imponible.

Período de Imposición

Artículo 15.

El impuesto establecido en este Decreto con Rango, Valor y Fuerza de Ley será determinado por períodos de imposición de un día.

CAPÍTULO V

DE LA DECLARACIÓN, PAGO Y LIQUIDACIÓN DEL IMPUESTO

De la Declaración y el Pago

Artículo 16.

Los contribuyentes y los responsables, según el caso, deben declarar y pagar el impuesto previsto en este Decreto con Rango, Valor y Fuerza de Ley, conforme a las siguientes reglas:

- Cada día, el impuesto que recae sobre los débitos efectuados en cuentas de bancos u otras instituciones financieras.

- Conforme al Calendario de Pagos de las Retenciones del Impuesto al Valor Agregado para Contribuyentes Especiales, el impuesto que recae sobre la cancelación de deudas mediante el pago u otros mecanismos de extinción, sin mediación de bancos u otras instituciones financieras.

- La declaración y pago del impuesto previsto en este Decreto con Rango, Valor y Fuerza de Ley debe efectuarse, en el lugar, forma y condiciones que establezca la Administración Tributaria Nacional mediante Providencia de carácter general.

Transferencia de Fondos

Artículo 17.

Los impuestos pagados o enterados conforme a este Decreto con Rango, Valor y Fuerza de Ley, en calidad de contribuyente, de agente de retención o de percepción, serán transferidos el mismo día de su recepción, por las entidades receptoras de Fondos Nacionales, a la cuenta que a tal efecto señale el Ministerio con competencia en materia de finanzas, a través de la Oficina Nacional del Tesoro.

La Administración Tributaria Nacional dictará, mediante Providencia Administrativa de carácter general, las normas necesarias para el control bancario de la recaudación de este impuesto.

De la no deducibilidad del impuesto

Artículo 18.

El impuesto previsto en este Decreto con Rango, Valor y Fuerza de Ley no será deducible del Impuesto Sobre la Renta.

CAPÍTULO VI

DEBERES FORMALES

Obligación de Suministro de Información

Artículo 19.

Los sujetos pasivos del impuesto establecido en este Decreto con Rango, Valor y Fuerza de Ley, deben mantener y entregar a la Administración Tributaria Nacional, cuando ésta lo requiera, reportes detallados de las cuentas bancarias o contables, según corresponda, en los cuales se refleje el monto del impuesto pagado o retenido, si fuere el caso; ello sin perjuicio de los registros y demás procesos bancarios establecidos para el adecuado control del impuesto previsto en esta Ley.

Forma de las Declaraciones

Artículo 20.

Las declaraciones que se requieran, conforme a las Providencias que al efecto dicte la Administración Tributaria Nacional, deberán ser elaboradas en los formularios y bajo las especificaciones técnicas publicadas por ésta en su Portal Fiscal.

Registro de Débito

Artículo 21.

El impuesto causado en virtud del presente Decreto con Rango, Valor y Fuerza de Ley deberá registrarse como débito en la cuenta bancaria respectiva. En los casos que no se trate de débitos en cuenta bancaria será registrado en cuentas de orden.

Sanciones

Artículo 22.

El incumplimiento de las obligaciones establecidas en este Decreto con Rango, Valor y Fuerza de Ley, será sancionado de conformidad con lo dispuesto en el Código Orgánico Tributario.

DISPOSICIÓN FINAL

Única.

Este Decreto con Rango, Valor y Fuerza de Ley entrará en vigencia a partir del primero de febrero de dos mil dieciséis (2016).

Dado en Caracas, a los treinta días del mes de diciembre de dos mil quince. Años 205º de la Independencia, 156º de la Federación y 16º de la Revolución Bolivariana.

Cúmplase,

(L.S.)

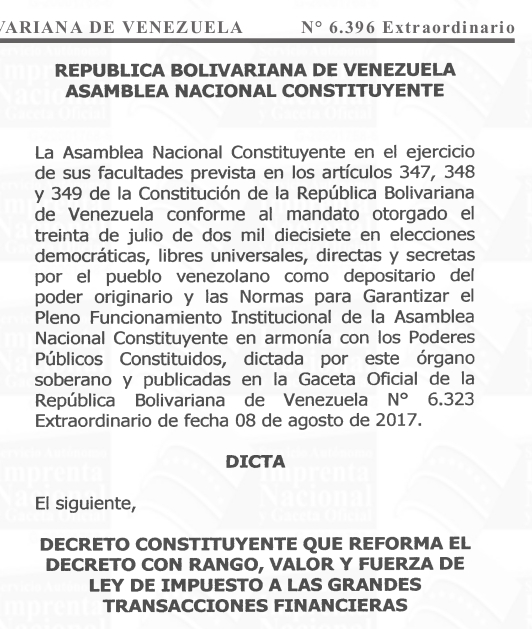

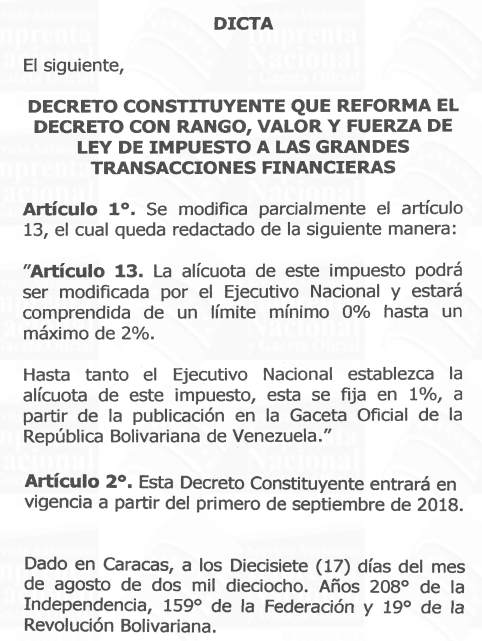

Gaceta Oficial Extraordinario N° 6.396

22 de agosto de 2018

En este ejemplar salió publicado el Decreto Constituyente donde aumentamos a 1% el IGTF y se establece un rango de entre 0% hasta un máximo de 2%. Como es bien corto el Decreto lo colocamos en dos imágenes que bien lo representa sin embargo si desean descargar el documento completo (9 megabytes porque es el ejemplar completo de la gaceta) hagan clic en este enlace.

Como el artículo 13 permite que mediante decreto el Ejecutivo Nacional puede modificar el impuesto, no se reimprime completa la Ley del IGTF.

Apéndice.

Traducción al castellano del estudio (1971) de James Tobin.

Actualizado el miércoles 24 de febrero de 2016.

Traducción al castellano de la teoría planteada por el economista estadounidense James Tobin, de la Universidad de Yale en 1971, acerca del mercado global de intercambio de divisas:

«Creo que el problema básico hoy día no es el régimen de tipo de cambio (de divisas), sea fijo o flotante. El debate sobre el régimen (de tipo de cambio) EVADE y OSCURECE el problema esencial. Ese (problema) es la excesiva mobilidad -mejor dicho, el intercambio de divisas- del capital financiero privado. El evento más grande que ha sucedido en el sistema nometario internacional desde la década de 1950 fue el establecimiento DE FACTO de la convertibilidad completa entre las principales monedas, y el desarrollo de intermediarios y mercados, en concreto las instituciones monetarias europeas, para facilitar las conversiones -compra y venta de divisas- (N. del T.). Bajo cualquier régimen de tipo de cambio, la compra y venta de divisas transmite perturbaciones económicas originadas en los mercados financieros internacionales. LAS ECONOMÍAS NACIONALES Y GOBIERNOS NACIONALES NO SON CAPACES DE AJUSTARSE A LOS GRANDES MOVIMIENTOS DE FONDOS EN CAMBIOS DE DIVISAS, SIN DIFICULTAD VERDADERA Y SIN SACRIFICIO SIGNIFICATIVO DE LOS OBJETIVOS DE UNA POLÍTICA ECONÓMICA NACIONAL CON RESPECTO AL EMPLEO, PRODUCTOS E INFLACIÓN. Específicamente, la movilidad del capital financiera limita las diferencias viables entre las tasas de interés nacionales y así restringe severamente la capacidad de los bancos centrales y gobiernos para conseguir políticas fiscales y monetarias apropiadas (a la nación). Las políticas nacionales son, relativamente, impotentes para evitarlas o sortearlas.»

0 comentarios en «Gaceta Oficial Extraordinaria N° 6.210: Impuesto Grandes Transacciones Financieras.»

Los comentarios están cerrados.