Servicio Nacional integrado de Administración Aduanera y Tributaria – Adscrito al Ministerio de Poder popular de Economía y Finanzas.

http://www.seniat.gob.ve/

En la Gaceta Oficial N° 43.140 con fecha lunes 2 de junio del año 2025 se publicó la Providencia Administrativa del Servicio Nacional Integrado de Administración Aduanera y Tributaria (SENIAT) SNAT/2025/000048, en la cual se fija el nuevo valor de la Unidad Tributaria (U.T.) en Bs 43,00 .

Entrevista realizada por el diario «El Aragüeño» al ciudadano Jhonattan Mármol, presidente del centro de Investigaciones Tributarias del Colegio de Abogados del estado Aragua.

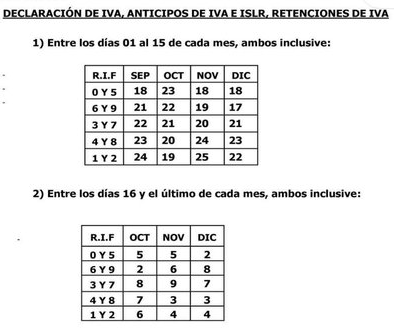

Publicado en la Gaceta Oficial N° 42.515 del 29 de Noviembre de 2022, Providencia Administrativa SNAT/2022/000068 con el Calendario de Obligaciones de Sujetos Pasivos Especiales para el año 2023.

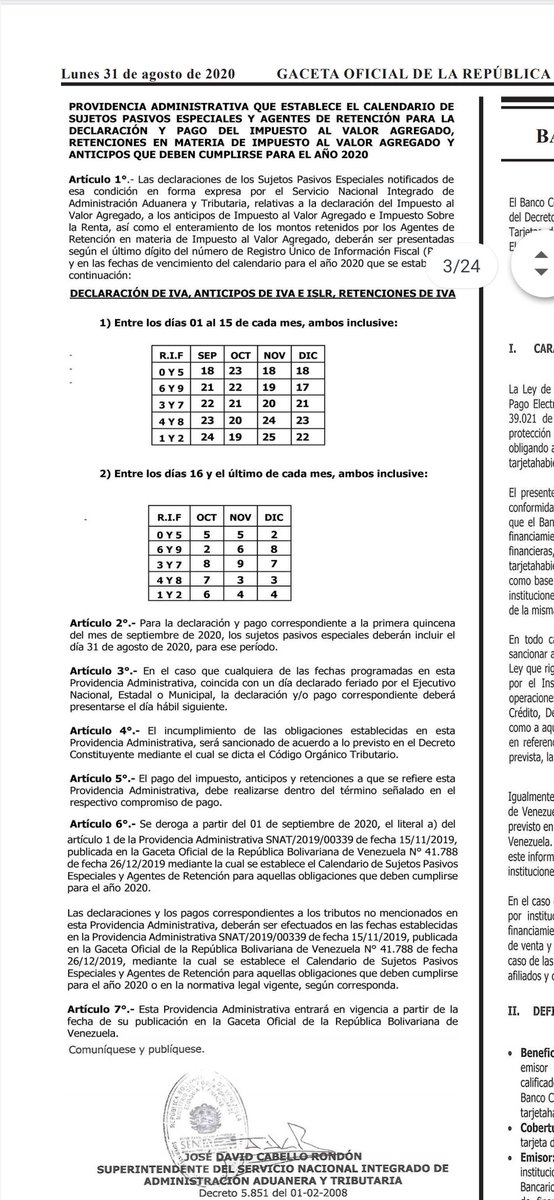

Como parte de las medidas económicas tomadas por el Ejecutivo Nacional en nuestra lucha contra la pandemia COVID-19 que ha prácticamente detenido la marcha del país, el Superintendente del SENIAT, ciudadano José David Cabello Rondón, anunció a los medios de comunicación la vuelta a la declaración quincenal de los sujetos pasivos especiales, mejor conocidos como «Contribuyentes Especiales». Dicho calendario fiscal se aplicará desde septiembre hasta diciembre de 2020 y antes de finalizar este ems de agosto debe de estar publicado en Gaceta Oficial.

Pueden descargar en este enlace la gaceta Oficial N° 41.788 solamente con las páginas del decreto mantenimiento del IVA al 16% y además el calendario Calendario de Contribuyentes Especiales año 2020.

La Providencia SNAT/2018/0141 fue publicada en la Gaceta Oficial N° 41.518 del martes 6 de noviembre de 2018 y publicamos una entrada al respecto, en esta oportunidad traemos las empresas y sus modelos de impresoras fiscales autorizadas. Esencialmente la novedad es la «subida» de forma automatizada y por Internet de todos y cada uno de los cortes zeta realizada con estos dispositivos fiscales.

(2 votes, average: 4,00 out of 5)

(2 votes, average: 4,00 out of 5)