En este hilo de la red social Twitter el ciudadano Luigino Bracci Roa, licenciado en computación UCV, quien tiene muchos años trabajando para la administración pública, expone muy bien y de manera razonada la situación de los empleados públicos en Venezuela desde el aciago año 2016 hasta el momento de escribir estas líneas.

Va a haber 3 niveles de cuarentena según la situación de cada lugar de Venezuela y se cumplirá del 13 al 19 de julio de 2020.

Con información del Licenciado Luigino Bracci Roa y Alba Ciudad y Venezolana de Televisión en transmisión conjunta de radio, televisión e Internet.

Seguir leyendo

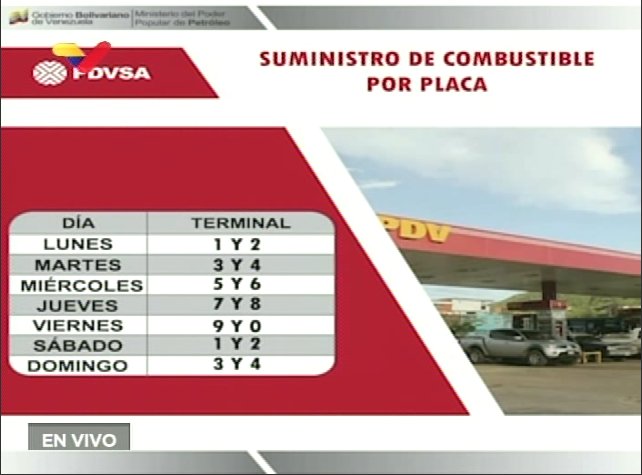

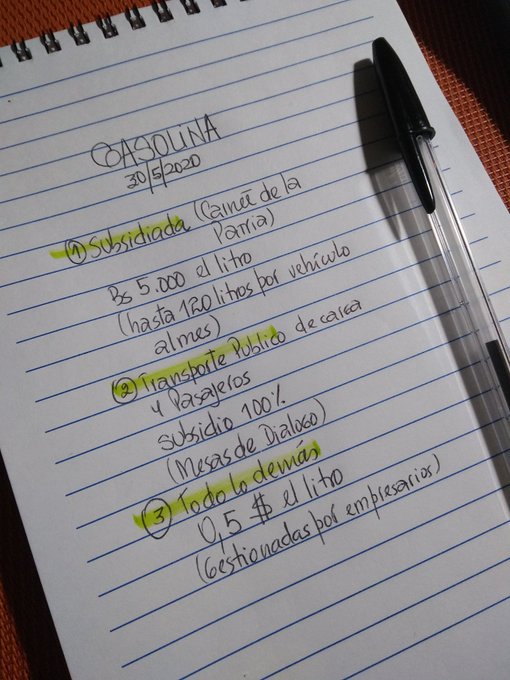

El Presidente venezolano, Nicolás Maduro, anunció este sábado que, a partir del lunes 1 de junio, comenzará a venderse el combustible traído de Irán en las 1.500 gasolineras de todo el país. Habrá un precio subsidiado a Bs. 5.000 el litro, pero con un límite de hasta 120 litros mensuales por vehículo. En las motos el límite será de 60 litros mensuales por vehículo. Por encima de eso, se venderá a precios internacionales (0,5 dólares por litro).