Tabla de contenido:

- 1 SENIAT glosario tributario.

- 1.1 Fuente original

- 1.2 A

- 1.3 B

- 1.4 C

- 1.4.1 Control fiscal:

- 1.4.2 Contribuyente:

- 1.4.3 Contribuyentes ordinarios:

- 1.4.4 Contribuciones parafiscales:

- 1.4.5 Consignatario aceptante:

- 1.4.6 Contravención tributaria:

- 1.4.7 Cobro administrativo:

- 1.4.8 Contribuciones especiales:

- 1.4.9 Confusión:

- 1.4.10 Crédito fiscal:

- 1.4.11 Contribuyentes ocasionales:

- 1.4.12 Contribuyentes especiales:

- 1.4.13 Condición resolutoria:

- 1.4.14 Consorcios:

- 1.4.15 Competencia:

- 1.4.16 Comprobante de retención:

- 1.4.17 Certificados Especiales de Reintegro Tributario:

- 1.4.18 Capacidad contributiva:

- 1.4.19 Código Orgánico Tributario:

- 1.4.20 Certificado de normas COVENIN:

- 1.4.21 Contribuyentes formales:

- 1.4.22 Cesión de créditos fiscales:

- 1.5 D

- 1.5.1 Domicilio fiscal:

- 1.5.2 Donación:

- 1.5.3 Desgravamen único:

- 1.5.4 Deberes formales:

- 1.5.5 Deuda exigible:

- 1.5.6 Depreciación de activos permanentes:

- 1.5.7 Débito fiscal:

- 1.5.8 Derecho tributario:

- 1.5.9 Defraudación tributaria:

- 1.5.10 Determinación tributaria:

- 1.5.11 Declaratoria de incobrabilidad:

- 1.5.12 Depreciación:

- 1.5.13 Deducciones:

- 1.5.14 Declaración consolidada:

- 1.5.15 Declaración estimada:

- 1.6 E

- 1.7 F

- 1.8 G

- 1.9 H

- 1.10 I

- 1.11 J

- 1.12 K

- 1.13 L

- 1.14 M

- 1.15 N

- 1.16 O

- 1.17 P

- 1.18 Q

- 1.19 R

- 1.20 S

- 1.21 T

- 1.22 U

- 1.23 V

- 1.24 W

- 1.25 X

- 1.26 Y

- 1.27 Z

SENIAT glosario tributario.

En esta entrada recogemos los mensajes por la red social Twitter desde la cuenta oficial del SENIAT, esperamos sean les sean útiles en algún determinado momento.

Fuente original

Actualizado el jueves 3 de octubre de 2019

Todo este material proviene de dos publicaciones en el Portal Fiscal del SENIAT (si no abre la página, al lado colocamos los enlaces históricos al 1° de mayo de 2019):

A

Acta de reparo:

#CulturaTributaria #SENIAT pic.twitter.com/SNoP1ET1zF

— SENIAT (@SENIAT_Oficial) 9 de mayo de 2016

Activos no monetarios:

#CulturaTributaria #SENIAT pic.twitter.com/2xWGaGyjdL

— SENIAT (@SENIAT_Oficial) 11 de mayo de 2016

B

C

Control fiscal:

#CulturaTributaria #SENIAT pic.twitter.com/XMZQwhjcx7

— SENIAT (@SENIAT_Oficial) 17 de junio de 2016

Contribuyente:

#CulturaTributaria #SENIAT pic.twitter.com/S4wvc7iwhC

— SENIAT (@SENIAT_Oficial) 21 de junio de 2016

Contribuyentes ordinarios:

#CulturaTributaria #SENIAT pic.twitter.com/MtzmbBpPn2

— SENIAT (@SENIAT_Oficial) 5 de junio de 2016

Contribuciones parafiscales:

#CulturaTributaria #SENIAT pic.twitter.com/4WbYH8OWVC

— SENIAT (@SENIAT_Oficial) 31 de mayo de 2016

Consignatario aceptante:

#CulturaTributaria #SENIAT pic.twitter.com/Q8dMcArdF3

— SENIAT (@SENIAT_Oficial) 13 de junio de 2016

Contravención tributaria:

#CulturaTributaria #SENIAT pic.twitter.com/KCEe1uBjD9

— SENIAT (@SENIAT_Oficial) 12 de junio de 2016

Cobro administrativo:

#CulturaTributaria #SENIAT pic.twitter.com/WsQ2a3oUX3

— SENIAT (@SENIAT_Oficial) 8 de junio de 2016

Contribuciones especiales:

#CulturaTributaria #SENIAT pic.twitter.com/Cti5fqHsz7

— SENIAT (@SENIAT_Oficial) 29 de mayo de 2016

Confusión:

#CulturaTributaria #SENIAT pic.twitter.com/P5FwdOoap2

— SENIAT (@SENIAT_Oficial) 28 de mayo de 2016

Crédito fiscal:

#CulturaTributaria #SENIAT pic.twitter.com/0PxtU5udA6

— SENIAT (@SENIAT_Oficial) 24 de mayo de 2016

Contribuyentes ocasionales:

#CulturaTributaria #SENIAT pic.twitter.com/mFiYTprUsg

— SENIAT (@SENIAT_Oficial) 24 de mayo de 2016

Contribuyentes especiales:

#CulturaTributaria #SENIAT pic.twitter.com/lAknuISENT

— SENIAT (@SENIAT_Oficial) 21 de mayo de 2016

Condición resolutoria:

#CulturaTributaria #SENIAT pic.twitter.com/qEyVctbZf7

— SENIAT (@SENIAT_Oficial) 20 de mayo de 2016

Consorcios:

#CulturaTributaria #SENIAT pic.twitter.com/3YoLXJ6m5j

— SENIAT (@SENIAT_Oficial) 20 de mayo de 2016

Competencia:

#CulturaTributaria #SENIAT pic.twitter.com/tF14bjzyXV

— SENIAT (@SENIAT_Oficial) 19 de mayo de 2016

Comprobante de retención:

#CulturaTributaria #SENIAT pic.twitter.com/dfPKhINnEy

— SENIAT (@SENIAT_Oficial) 19 de mayo de 2016

Certificados Especiales de Reintegro Tributario:

#CulturaTributaria #SENIAT pic.twitter.com/A2OBmv8slG

— SENIAT (@SENIAT_Oficial) 16 de mayo de 2016

Capacidad contributiva:

#CulturaTributaria #SENIAT pic.twitter.com/qaD1GXVQAF

— SENIAT (@SENIAT_Oficial) 13 de mayo de 2016

Código Orgánico Tributario:

#CulturaTributaria #SENIAT pic.twitter.com/KEHPA8QobP

— SENIAT (@SENIAT_Oficial) 12 de mayo de 2016

Certificado de normas COVENIN:

#CulturaTributaria #SENIAT pic.twitter.com/13SqvcxYrj

— SENIAT (@SENIAT_Oficial) 26 de mayo de 2016

Contribuyentes formales:

#CulturaTributaria #SENIAT pic.twitter.com/7l622haBka

— SENIAT (@SENIAT_Oficial) 25 de mayo de 2016

Cesión de créditos fiscales:

#CulturaTributaria #SENIAT pic.twitter.com/8rQLjX3H4i

— SENIAT (@SENIAT_Oficial) 10 de mayo de 2016

D

Domicilio fiscal:

#CulturaTributaria #SENIAT pic.twitter.com/rn8GBaiPxC

— SENIAT (@SENIAT_Oficial) 15 de junio de 2016

Donación:

#CulturaTributaria #SENIAT pic.twitter.com/KSwC7mm5S6

— SENIAT (@SENIAT_Oficial) 13 de junio de 2016

Desgravamen único:

#CulturaTributaria #SENIAT pic.twitter.com/qSAOzUgYVX

— SENIAT (@SENIAT_Oficial) 20 de junio de 2016

Deberes formales:

#CulturaTributaria #SENIAT pic.twitter.com/ETOELoMlDL

— SENIAT (@SENIAT_Oficial) 23 de junio de 2016

Deuda exigible:

#CulturaTributaria #SENIAT pic.twitter.com/SiF2g1NJSE

— SENIAT (@SENIAT_Oficial) 10 de junio de 2016

Depreciación de activos permanentes:

#CulturaTributaria #SENIAT pic.twitter.com/Q3kHV5nJHo

— SENIAT (@SENIAT_Oficial) 9 de junio de 2016

Débito fiscal:

#CulturaTributaria #SENIAT pic.twitter.com/7Q33NPkJJ0

— SENIAT (@SENIAT_Oficial) 8 de junio de 2016

Derecho tributario:

#CulturaTributaria #SENIAT pic.twitter.com/F2QJhVR27U

— SENIAT (@SENIAT_Oficial) 6 de junio de 2016

Defraudación tributaria:

#CulturaTributaria #SENIAT pic.twitter.com/vIIvO3O5vo

— SENIAT (@SENIAT_Oficial) 3 de junio de 2016

Determinación tributaria:

#CulturaTributaria #SENIAT pic.twitter.com/zgtpe2fb16

— SENIAT (@SENIAT_Oficial) 31 de mayo de 2016

Declaratoria de incobrabilidad:

#CulturaTributaria #SENIAT pic.twitter.com/HdfrZl8d8f

— SENIAT (@SENIAT_Oficial) 30 de mayo de 2016

Depreciación:

#CulturaTributaria #SENIAT pic.twitter.com/AmbVQDG5kL

— SENIAT (@SENIAT_Oficial) 29 de mayo de 2016

Deducciones:

#CulturaTributaria #SENIAT pic.twitter.com/6VBwIYiPPd

— SENIAT (@SENIAT_Oficial) 28 de mayo de 2016

Declaración consolidada:

#CulturaTributaria #SENIAT pic.twitter.com/E5AjZy2uhT

— SENIAT (@SENIAT_Oficial) 27 de mayo de 2016

Declaración estimada:

#CulturaTributaria #SENIAT pic.twitter.com/efk1mK2BZU

— SENIAT (@SENIAT_Oficial) 25 de mayo de 2016

E

Enriquecimiento neto por sueldos, salarios y remuneraciones similares:

#CulturaTributaria #SENIAT pic.twitter.com/r3SQaqb51d

— SENIAT (@SENIAT_Oficial) 13 de junio de 2016

Enriquecimiento neto global:

#CulturaTributaria #SENIAT pic.twitter.com/mKnNSgjdsw

— SENIAT (@SENIAT_Oficial) 7 de junio de 2016

Ejercicio fiscal:

#CulturaTributaria #SENIAT pic.twitter.com/1Hh8BwVgO9

— SENIAT (@SENIAT_Oficial) 11 de junio de 2016

Enterar:

#CulturaTributaria #SENIAT pic.twitter.com/o7OSLSsAXc

— SENIAT (@SENIAT_Oficial) 5 de junio de 2016

Etapa preoperativa:

#CulturaTributaria #SENIAT pic.twitter.com/sf6k0lOkxT

— SENIAT (@SENIAT_Oficial) 4 de junio de 2016

Elusión tributaria:

#CulturaTributaria #SENIAT pic.twitter.com/XQeQWnW6qy

— SENIAT (@SENIAT_Oficial) 3 de junio de 2016

Exención:

#CulturaTributaria #SENIAT pic.twitter.com/zIWjCMjEQ4

— SENIAT (@SENIAT_Oficial) 2 de junio de 2016

Especies gravadas:

#CulturaTributaria #SENIAT pic.twitter.com/RMmoV114O0

— SENIAT (@SENIAT_Oficial) 1 de junio de 2016

F

Fraccionamiento:

#CulturaTributaria #SENIAT pic.twitter.com/MbDLQiAP8O

— SENIAT (@SENIAT_Oficial) 19 de junio de 2016

Funcionarios actuantes:

#CulturaTributaria #SENIAT pic.twitter.com/pVxMFgy2QG

— SENIAT (@SENIAT_Oficial) 19 de junio de 2016

Factura:

#CulturaTributaria #SENIAT pic.twitter.com/pdfaMbyc22

— SENIAT (@SENIAT_Oficial) 18 de junio de 2016

Franja de precios:

#CulturaAduanera #SENIAT pic.twitter.com/5oHbs8fdyZ

— SENIAT (@SENIAT_Oficial) 12 de julio de 2016

Factura pro forma:

#CulturaAduanera #SENIAT pic.twitter.com/uhLwVcDSx9

— SENIAT (@SENIAT_Oficial) 12 de julio de 2016

G

Gasto normal:

#CulturaTributaria #SENIAT pic.twitter.com/9vt6W0npUf

— SENIAT (@SENIAT_Oficial) 18 de junio de 2016

Gravar:

#CulturaTributaria #SENIAT pic.twitter.com/Z2fp1jn61Z

— SENIAT (@SENIAT_Oficial) 20 de junio de 2016

Garantía:

#CulturaTributaria #SENIAT pic.twitter.com/55MUFYu0Sb

— SENIAT (@SENIAT_Oficial) 23 de junio de 2016

Gravamen:

#CulturaTributaria #SENIAT pic.twitter.com/tVM5ek1jUQ

— SENIAT (@SENIAT_Oficial) 28 de junio de 2016

H

Hacienda Pública Nacional:

#CulturaTributaria #SENIAT pic.twitter.com/IppN21GRED

— SENIAT (@SENIAT_Oficial) 24 de junio de 2016

Hecho imponible:

#CulturaTributaria #SENIAT pic.twitter.com/EG5STHiKee

— SENIAT (@SENIAT_Oficial) 30 de junio de 2016

I

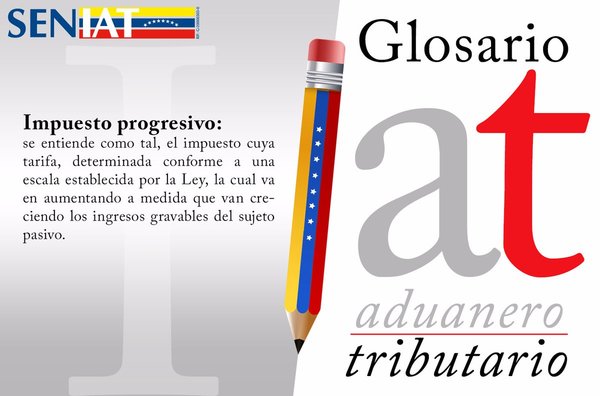

Impuesto progresivo:

Impuesto progresivo: Se entiende como tal, el impuesto cuya tarifa, determinada conforme a una escala establecida por la Ley, la cual va en aumentando a medida que van creciendo los ingresos gravables del sujeto pasivo.

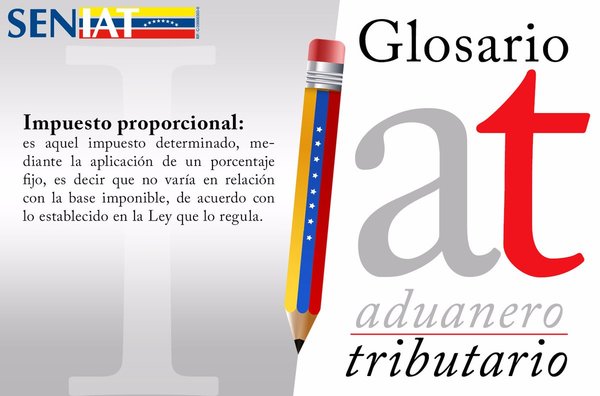

Impuesto proporcional:

Es aquel impuesto determinado, mediante la aplicación de un porcentaje fijo, es decir que

no varía en relación con la base imponible, de acuerdo con lo establecido en la Ley que lo regula.

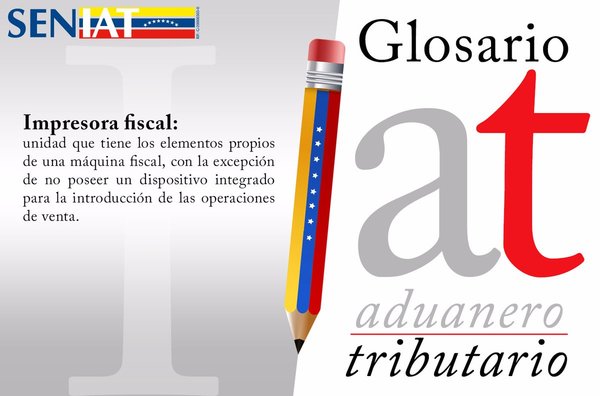

Impresora fiscal:

Imprentas autorizadas:

Son las personas naturales constituidas bajo la figura de sociedades cooperativas y las sociedades mercantiles, domiciliadas en el país, cuya actividad principal sea la elaboración de facturas y otros documentos regulados por la Administración Aduanera y Tributaria, en virtud de la autorización otorgada por ésta.

#CulturaTributaria #SENIAT pic.twitter.com/dn5AhrWy2D

— SENIAT (@SENIAT_Oficial) 30 de junio de 2016

Ingreso bruto:

#CulturaTributaria #SENIAT pic.twitter.com/IndoghW4Pq

— SENIAT (@SENIAT_Oficial) 12 de julio de 2016

J

K

L

Liberalidad:

#CulturaTributaria #SENIAT pic.twitter.com/QO9sxvGnOg

— SENIAT (@SENIAT_Oficial) 11 de julio de 2016

M

N

O

P

Q

R

S

T

U

V

W

X

Y

Z