A continuación transcribimos por medio de la tecnología del Reconocimiento Óptico de Caracteres (Optical Character Recognition, OCR ) la Providencia publicada en la Gaceta Oficial N° 41.518 del martes 6 de noviembre de 2018 , pueden descargar:

Desarrollos PNP, empresa con más de 30 años en el área, desarrollando sistemas administrativos, de punto de venta y circuitos electrónicos y debidamente autorizados por el SENIAT.

El pasado 12 de mayo se cumplieron 20 años del Decreto Presidencial 1.808 el cual dicta las normas y procedimientos para las retenciones del Impuesto Sobre La Renta (ISLR). En todo ese tiempo hemos tenido dos Constituciones (enmienda incluida), varios Presidentes de la República, Congreso de Diputados y Senadores y luego una Asamblea Nacional Legislativa e infinidad de Ministros y Ministras ¿Cómo es posible que este decreto haya sobrevivido tanto tiempo?

Advertencia.

Por supuesto que este artículo está dirigido a los venezolanos y venezolanas que hace muchísimos años nos retienen el Impuesto Sobre La Renta «ISLR» en nuestro trabajo intelectual de servicios a las empresas privadas (nunca hemos laborado ni contratado con el sector público). No somos licenciados, ni contadores, mucho menos abogados, pero ya saben como reza el dicho «se puede desconocer la Ley pero la Ley no lo desconoce a usted» Y POR ESO ES MEJOR ESTUDIAR LA LEGISLACIÓN AL RESPECTO ya que estamos directamente involucrados. Vamos pues a este proceso de aprendizaje (o redescubrimiento, en realidad) de las Ciencias Sociales, rama Tributaria.

Registro de Información Fiscal ( RIF ): su historia en Venezuela.

Sobre el RIF me contaba una fallecida Contadora Pública (que en paz descanse+) con la cual tuve la feliz oportunidad de trabajar, que en los años 70 cuando ella estudiaba en la Universidad de Carabobo ya en clases calculaban el dígito verificador (que viene a ser similar a los códigos de barra), sólo que en aquella época las computadoras NO estaban al alcance del pueblo (ni siquiera las calculadoras electrónicas -oh cómo recuerdo mi querida Casio A1, ¡si A1! funcionaba con una sola pila doble A de pantalla verde-) y ellos/ellas lo hacían manualmente. En fin, que yo conocía lo del RIF desde los años 80 pero desconocía lo del cálculo del dígito verificador hasta que ella me lo dijo:

SIR RIF 07

Al principio de este siglo me dí a la tarea de buscar dicha fórmula y conseguí el siguiente algoritmo escrito en javascript, desconozco su autoría pero es el que he venido utilizando esta última década (más adelante explicaré cómo funciona):

function VerifRIF(RIF)

{

//

// Función JavaScript VerifRIF Versión 1, 18/Marzo/2002

// Recibe el Numero de RIF sin separadores y devuelve

// True si el RIF es correcto

//

var SumRIF;

var NumRif;

NumRif = RIF

var cadena = new Array();

if (NumRif.length == 10)

{

for (i = 0; i < 10; i++)

{

cadena[i] = NumRif.substr(i,1);

}

cadena[0] = 0;

if ((NumRif.substr(0,1) == "V")||(NumRif.substr(0,1) == "v")) cadena[0] = 1

if ((NumRif.substr(0,1) == "E")||(NumRif.substr(0,1) =="e")) cadena[0] = 2

if ((NumRif.substr(0,1) == "J")||(NumRif.substr(0,1) == "j")) cadena[0] = 3

if ((NumRif.substr(0,1) == "P")||(NumRif.substr(0,1) == "p")) cadena[0] = 4

if ((NumRif.substr(0,1) == "G")||(NumRif.substr(0,1) == "g")) cadena[0] = 5

cadena[0] = cadena[0] * 4

cadena[1] = cadena[1] * 3

cadena[2] = cadena[2] * 2

cadena[3] = cadena[3] * 7

cadena[4] = cadena[4] * 6

cadena[5] = cadena[5] * 5

cadena[6] = cadena[6] * 4

cadena[7] = cadena[7] * 3

cadena[8] = cadena[8] * 2

SumRIF = cadena[0] + cadena[1] + cadena[2] + cadena[3] +

cadena[4] + cadena[5] + cadena[6] + cadena[7] + cadena[8];

EntRIF = parseInt(SumRIF/11);

Residuo = SumRIF - (EntRIF * 11)

DigiVal = 11 - Residuo;

if (DigiVal > 9)

DigiVal = 0;

if (DigiVal == cadena[9])

return true;

else

return false;

}

else return false;

}

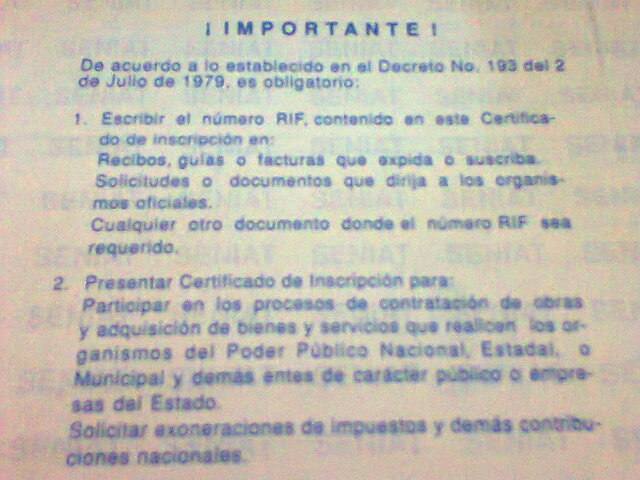

Es así ahora que recuerdo, con ayuda de mi envejecido y primer comprobante de RIF que fue el Decreto N° 193 del 2 de julio de 1979 (la cual pueden descargar desde la Procuraduría General de la República Bolivariana o desde nuestro sitio web -gracias a «pdfsam» son tres hojas de la Gaceta ) y bajo la Presidencia de Luis Herrera Campíns cuando se estableció de manera obligatoria dicho registro y era muy amplios los datos que debía contener:

n) Cualquier otra información que requiera la Administración del Impuesto Sobre la Renta.

¡hasta exigían apartado postal! (que para la época fungía como suerte de correo electrónico). Interesante es el artículo 10 el cual ya establecía exhibir el RIF y dejar constancia en las facturas que emitieran ¡no fue sino hasta 1994 que el Presidente Rafael Caldera mandó a crear al SENIAT y muchos años después que emitieron normas de facturación e incluyeron ese punto!

Al final del decreto se aclara que quedan derogados los decretos: N° 2.920 del 24 de octubre de 1978 (creación original del RIF) y el decreto N° 3.102 del 23 de febrero de 1979 (prorrogación de entrada en vigencia del mismo). La diferencia fundamental entre ambos decretos (N° 2.920 y N° 193 -diferentes presidentes de la República, Carlos Andrés Pérez y Luis Herrera Campíns-) estriba en que originalmente sólo se les exigía inscribirse a quienes o cuales hubieran obtenido enriquecimiento neto anual -a partir de 1977- mayor a Bs. 24 mil o «ingresoss» (sic) brutos mayor a Bs. 72 mil anual. En el Decreto de Luis Herrera se obliga a todo el mundo a inscribirse y dado el caso la persona o entidad manifestare que no está obligada a hacerlo (artículo 11, parágrafo único), le dieran igual curso a los trámites que a bien tuvieran que hacer ante el Gobierno pero debía ser reportado en paralelo al Ministerio de Hacienda. En ambos decretos (artículo 7) se establecen los famosos «operativos de RIF» que se ejecutan desde la Presidencia de Hugo Rafael Chávez Frías e indican que se extenderá un comprobante provisional y luego de 3 meses emitirán el comprobante definitivo (imagino que debido a la tecnología de la época: yo, por ejemplo, hacía mis trabajos del liceo en una viejísima máquina de escribir que mi tío desechó de una de sus oficinas la cual yo reparé y ajustaba constantemente). Al día de hoy uno mismo llena los datos por primera vez por internet (basado en el número de cédula en las personas naturales y el tomo y registro en las personas jurídicas) para luego ir en persona a la sede más cercana del SENIAT donde le emiten de una vez el RIF ELECTRÓNICO (en este blog explican de manera más detallada el proceso) luego las renovaciónes se hacen vía web sin necesidad de acudir a las oficinas del SENIAT. Dicho proceso ha logrado reducir en 60% las colas en esa institución .

El RIF DIGITAL tal como lo conocemos hoy en día fue creado en la Gaceta Oficial N° 40.214 del jueves 25 de julio de 2013 y entre otras novedades establece 3 códigos de seguridad para evitar su falsificación así como un servicio en línea por internet para comprobar su veracidad con ayuda de un código QR para ahorrar tiempo evitando escribir la dirección en la computadora o teléfono celular.

Es de hacer notar que en este último decreto se exceptúan de la obligatoriedad de inscripción a los menores de edad (siempre y cuando no posean bienes ni realicen actividades económicas) así como exhibir, reflejar y colocar en productos, publicidad, páginas web (internet), libros contables, facturas, etc. También anuncia la extinción definitiva de la forma «SIR RIF 07» con la cual yo obtuve mi primer comprobante de RIF en 1998.

Los puntos más resaltante del RIF DIGITAL es que se denomina ahora «REGISTRO ÚNICO DE INFORMACIÓN FISCAL» (artículo 4 providencia N° SNAT/2013/0048) y especifica que es «…único, exclusivo y excluyente…» y en el artículo 7 se establece la condición «activo o inactivo» (lo cual pienso yo es reflejo del uso de bases de datos por ordenadores) bajo ciertas condiciones (muerte de persona natural, por ejemplo).

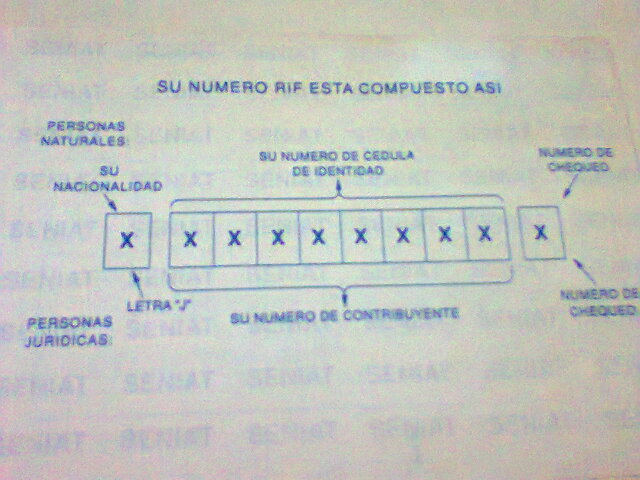

Volviendo al artículo 4 podemos observar la necesidad de identificar con correspondencia unívoca las personas naturales o jurídicas a un código alfanumérico.

He aquí entonces que volvemos a la fórmula del «número de chequeo» (así lo llamaba el SENIAT en 1998) y procedo a explicar el código arriba mostrado:

Declaración de variables y una matriz para luego almacenar cada letra y dígito, lo que se le pasa a la función en la variable «RIF» se almacena en otra variable llamada «NumRif»:

var SumRIF;

var NumRif;

NumRif = RIF

var cadena = new Array();

Importante: el RIF a verificar debe tener exactamente 10 caracteres, si no la función devuelve FALSO:

if (NumRif.length == 10)

Cada uno de los caracteres se almacena en la matriz declarada al principo, importante asignar cero a «cadena[0]» ya que si el primer caracter NO es ninguno de los ya normalizados el cálculo mediante fórmula no coincidará con el dígito verificador:

for (i = 0; i < 10; i++)

{

cadena[i] = NumRif.substr(i,1);

}

cadena[0] = 0;

El primer caracter del RIF debe ser alguno de los siguientes:

«V»: Venezolano o venezolana.

«E»: extranjero o extranjera (número de cédula mayor a 80 millones).

«P»: Pasaporte, por ejemplo es útil para los cantantes que se presentan en nuestro país y que hay que retenerles Impuesto sobre la renta.

«J»: Persona jurídica, osea, compañías anónimas, sociedades anónimas, S.R.L., etc.

«G»: Gobierno, entes gubernamentales, de cualquier Poder, estado, municipio e incluso organismos «autónomos» (ejemplo Universidad de Carabobo RIF G-20000041-4).

A futuro es importante considerar lo siguiente:

ACTUALIZACIÓN AL 25 DE MARZO DE 2015: el Presidente de la República Nicolás Maduro Moros ordenó al SENIAT identificar a las Comunas y Consejos Comunales (imagino yo que será extensivo a las Cooperativas, pienso yo PERO el Presidente no las nombró, esto es idea mía) con la letra «C» las cuales antes se venían registrando con la letra «J».

Dependiendo del primer caracter se le asigna el valor a «cadena[0]» según lo siguiente:

if ((NumRif.substr(0,1) == "V")||(NumRif.substr(0,1) == "v")) cadena[0] = 1

if ((NumRif.substr(0,1) == "E")||(NumRif.substr(0,1) =="e")) cadena[0] = 2

if ((NumRif.substr(0,1) == "J")||(NumRif.substr(0,1) == "j")) cadena[0] = 3

if ((NumRif.substr(0,1) == "P")||(NumRif.substr(0,1) == "p")) cadena[0] = 4

if ((NumRif.substr(0,1) == "G")||(NumRif.substr(0,1) == "g")) cadena[0] = 5

IMAGINO YO que los RIF que comienze por la letra «C» se les asignará el siguiente valor disponible, el seis (ES UNA SUPOSICIÓN MÍA, SE DEBE ESPERAR EL PRONUNCIAMIENTO OFICIAL DEL SENIAT):

if ((NumRif.substr(0,1) == "C")||(NumRif.substr(0,1) == "c")) cadena[0] = 6

Luego ese valor asignado a «cadena[0]» se multiplica por 4, los demás caracteres que deben ser números se multiplican por los siguientes valores correspondientes (importante acotar que esta función le falta discriminar si en realidad son números lo que introduce el usuario en la variable «RIF» de lo contrario asigna cero y el cálculo no dará correctamente):

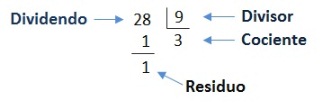

Lo siguiente es calcular el residuo resultante de dividir «SumRIF» entre 11 y para ello se utiliza la función de javascript «parseINT()» que devuelve la parte entera y al multiplicarla por 11 y restar de «SumRIF» devuelve dicho valor.

RECORDAR los miembros que componen una división inexacta (en nuestro ejemplo el divisor es una constante, 11, número primo):

Por último vamos a calcular la diferencia entre el residuo y la constante 11 teniendo en cuenta que si el residuo es 0 u 1 el dígito de verificación valdrá cero :

DigiVal = 11 - Residuo;

if (DigiVal > 9)

DigiVal = 0;

Y listo ya sólo queda comparar si coincide nuestro cálculo con el valor que introdujo el usuario a la función:

if (DigiVal == cadena[9])

return true;

else

return false;

Hagamos un cálculo de ejemplo, para ello tomaremos a la Corporación Socialista del Cemento S.A cuyo RIF es el siguiente: G-20009048-0, comenzemos por eliminar los guiones: G200090480.

«G» toma el valor de 5 multiplicado por 4 =20

2 multplicado por 3 = 6

0 multplicado por 2 = 0

0 multplicado por 7 = 0

0 multplicado por 6 = 0

9 multplicado por 5 = 45

0 multplicado por 4 = 0

4 multplicado por 3 = 12

8 multplicado por 2 = 16

Sumamos:20+6+0+0+0+45+0+12+16=99

Dividimos por 11 y tomamos el residuo que en este caso es cero: 99÷11=9

Dicho residuo lo restamos de once: 11-0=11 y como es mayor que 9 (tiene dos cifras) ENTONCES el dígito de verificación es cero lo cual corresponde con el RIF suministrado: «G-20009048-0»

Es de acotar que en términos de presentación al usuario mi representación favorita es la siguiente:

Dicha forma de interfaz al usuario NO PERMITE introducir letra diferentes a las normalizadas (a futuro incluiré la letra «C» en dicho objeto de programación) y sólo permite números en el resto del RIF haciendo el cálculo del dígito de verificación y es el usuario quien lo debe comparar con el que suministra el cliente a quien se le desea facturar, así se garantiza la correcta escritura del nombre o razón social.

En este último punto debemos tocar el tema de la consulta masiva de RIF cuyo servicio es ofrecido por el SENIAT por medio de su página web, esta consulta (aparte de devolver el nombre o razón social, eso nos ahorra el trabajo de escribir) también devuelve el porcentaje de IVA a retener (75% ó 100% actualmente), en el caso de que la farmacia donde trabajemos sea Agente de Retención; como dicho tema es un poco largo de explicar («Contribuyentes Especiales») he decidido dejarlo para una entrada posterior.

Actualizado el sábado 15 de agosto de 2015:

El día de hoy se tramitó el primer RIF con la letra «C», dicha noticia la recojo vía Twitter, he aquí que incluyo los mensajes:

También el SENIAT en su página web hace el anuncio oficial, más sin embargo aún no veo una Providencia como tal sobre dicho documento de información fiscal.