Servicio Nacional integrado de Administración Aduanera y Tributaria – Adscrito al Ministerio de Poder popular de Economía y Finanzas.

http://www.seniat.gob.ve/

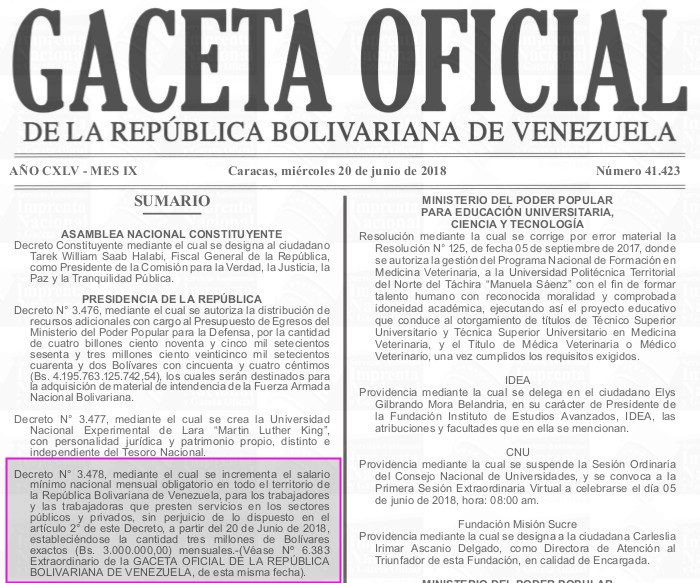

Sumario de Gaceta Oficial N° 41.423 del miércoles 20 de junio de 2018

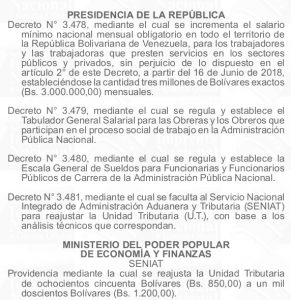

Decreto N° 3.478, mediante el cual se incrementa el salario mínimo nacional mensual obligatorio en todo el territorio de la República Bolivariana de Venezuela, para los trabajadores y las trabajadoras que presten servicios en los sectores públicos y privados, sin perjuicio de lo dispuesto en el artículo 2° de este Decreto, a partir del 20 de Junio de 2018, estableciéndose la cantidad tres millones de Bolívares exactos (Bs. 3.000.000,00) mensuales.-(Véase No 6.383 Extraordinario de la GACETA OFICIAL DE LA REPÚBLICA BOLIVARIANA DE VENEZUELA, de esta misma fecha).

Providencia mediante la cual se reajusta la Unidad Tributaria Ordinaria de ochocientos cincuenta Bolívares (Bs. 850,00) a un mil doscientos Bolívares (Bs. 1.200,00).

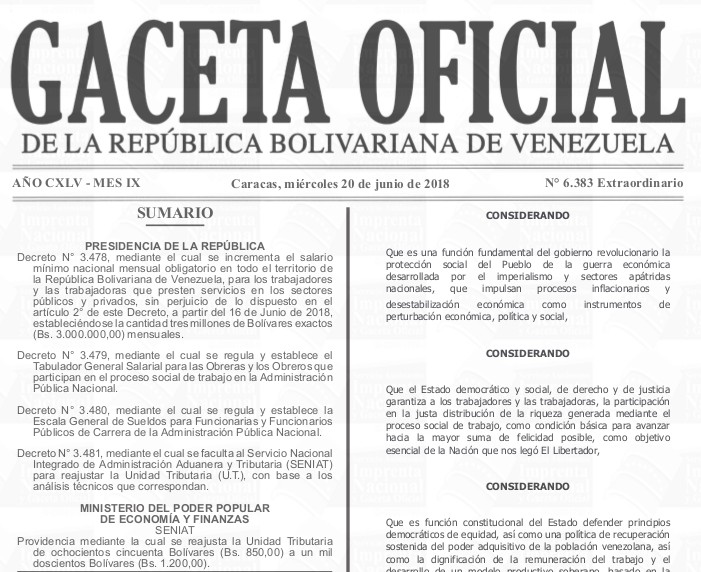

Sumario de la Gaceta Oficial Extraordinario N°6383

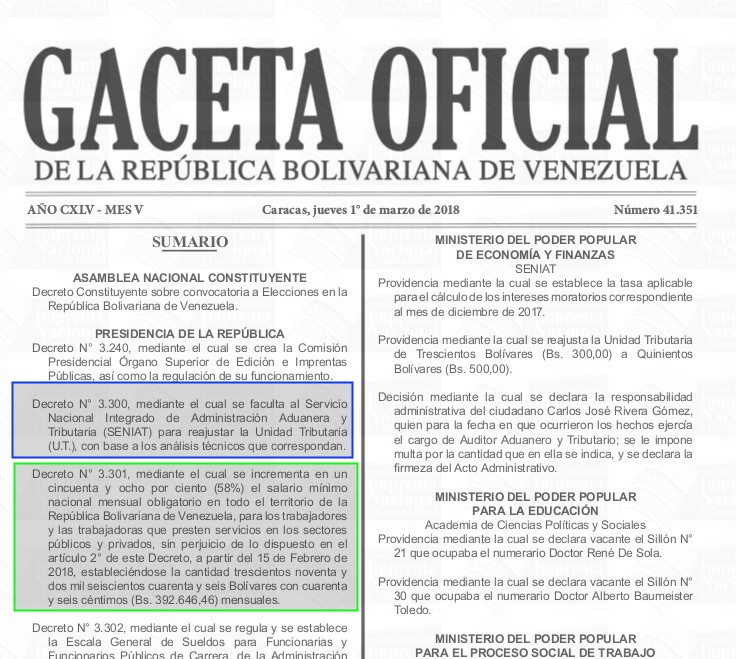

Decreto N° 3.300, mediante el cual se faculta al Servicio Nacional Integrado de Administración Aduanera y Tributaria (SENIAT) para reajustar la Unidad Tributaria (U.T.), con base a los análisis técnicos que correspondan.

Providencia SNAT/2018/0017 mediante la cual se reajusta la Unidad Tributaria de Trescientos Bolívares (Bs. 300,00) a Quinientos Bolívares (Bs. 500,00).

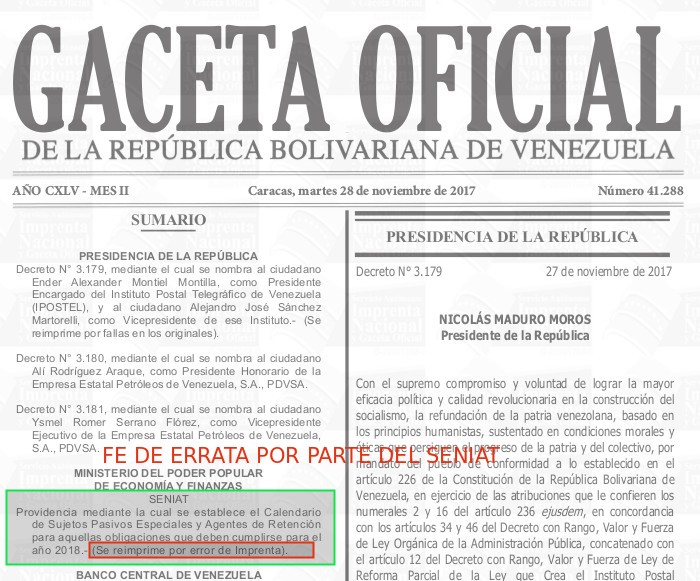

El año se fue volando y ya tenemos encima el año 2018 es por ello que hoy en Gaceta Oficial N° 41.287 publicada el glorioso día lunes 27 de noviembre la Providencia Administrativa SNAT/2017/0053 donde se establecen exactamente los días de pago de los Contribuyentes Especiales (conocidos en la jerga legal como «Sujetos Pasivos Especiales y Agentes de Retención»).

¿Apurado o apurada?

FE DE ERRATA DEL SENIAT:haga click aquí para descargar la Gaceta Oficial N° 41.288 con solo 3 hojitas: sumario y calendario.

Haga click aquí para descargar la Gaceta Oficial N° 41.287 (error del SENIAT al pasar la información a Imprenta Nacional).

De nuevo esto es llover sobre mojado, ya que en diciembre de 2016 se hizo un decreto similar, PERO HAY UNAS DIFERENCIAS IMPORTANTES que debemos recalcar, pero primero la base legal de este nuevo cambio en nuestra forma de trabajar.

Descargar Gaceta Oficial N° 41.239 (Decreto N° 3.085)

En la Gaceta Oficial N° 41.239 publicada en fecha martes 19 de septiembre de 2017 se publicó el Decreto No 3.085 de la Presidencia de la República, mediante el cual se dispone una rebaja del porcentaje del IVA y que ponemos a vuestra disposición en el siguiente enlace:

Providencia mediante la cual se establece la obligación de las personas jurídicas calificadas como sujetos pasivos especiales de presentar la Declaración Informativa del Patrimonio.

I.G.T.F. = Impuesto a las Grandes Transacciones Financieras.

En una entrada anterior publicamos un análisis a la Ley que crea un impuesto a las transacciones financieras, y allí insistimos en llamarla «impuesto al débito bancario» tal como históricamente había sido nombrada (ufff que si os gusta la historia contemporánea contada por este vejete y vivida en carne propia pues tenéis aquí un testigo de esa época y allí lo relato con todo detalle).

Son 3 hojitas en formato pdf (agradezco a “pdfsam” y lo recomiendo para dividir y combinar documentos en ese formato); con este aumento las facturas de compra con monto inferior a 20 U.T. (Bs. 3.540,00) podrán ser ingresadas en “caja chica” sin hacerle retención de IVA (Contribuyentes Especiales); también aumentan automáticamente el Cestaticket Scoialista para los Trabajadores y Trabajadoras, el costo de emisión de los pasaportes, multas y un sinfín de cosas más {véase el uso cotidiano de la U.T. en Wikipedia en español por nosotros aportado, aunque otros wikipedistas insisten en borrar y bloquear – ataque certero al conocimiento libre 8-( , pero de todo hay en la viña del Señor – }.

Si desea descargarla COMPLETA desde el Tribunal Supremo de Justicia siga este enlace web.

La Unidad Tributaria es una medida que normaliza y mantiene actualizados, año tras año, los montos especificados en las leyes tributarias y reglamentos tributarios venezolanos, los cuales son en expresados en proporcionalidad directa (incluso en fracción y/o porcentaje) al valor actual de dicha Unidad Tributaria. Nació de la necesidad de ahorro de recursos materiales y humanos en la publicación al día con la inflación presente en el país, producida por la devaluación de la moneda venezolana y cuyo hito histórico comenzó con el Viernes Negro en el Gobierno de Luis Herrera Campins.

Antes de la creación de la Unidad Tributaria todo aumento en los valores tributarios debía ser publicado en la Gaceta Oficial de Venezuela1 para que entrara en vigencia, ocasionando un gran trabajo (con el consecuente gasto de dinero en tinta y papel) de imprimir cada año de nuevo las mismas leyes y reglamentos pero con la única diferencia de sus valores modificados.